详细分析我国滤网行业现状及未来前景战略分析

据统计,2015年中国滤网(滤布)行业市场规模约为61亿元,到2018年市场规模达到82.6亿元,同比增长9.69%。以空气过滤器行业为例,空调产量的增长使得空调过滤网的市场规模相应增长。

随着近年来城市空气质量的下降,以及室内空气污染源的增加,室内空气质量日益受到重视。目前各大空调厂商纷纷推出带有除甲醛、释放负离子等带有室内空气净化作用的空调,空调的空气净化功能主要在于空调过滤网的选用上,因此带有空气净化功能的空调过滤网的需求大幅提高。

高性能过滤材料、功能性过滤材料和功能性过滤网的发展与下游行业的发展密切相关,是伴随着行业而快速发展的,其发展轨迹与上述行业的发展轨迹基本一致,经历了从无序竞争到规模化生产的过程,从单一过滤到节能、环保、多功效的升级换代。

一、PA产能产量分析

尼龙(Nylon)即聚酰胺,又被称为耐纶、锦纶(国内),英文名称Polyamide,简称尼龙,指主链含有重复的酰胺基团(-NHCO-)的一类线型高分子。尼龙为白色结晶或半透明的热塑性树脂,有弹性,抗拉强度、耐磨性优异,较高的机械强度和耐油性。

尼龙产业家族庞大,产品种类繁多,品种主要有尼龙6、尼龙66、尼龙610、尼龙11、尼龙12五大品种,此外,还有尼龙1010、尼龙4、尼龙8、尼龙9、尼龙810及各种共聚改性尼龙,其中尼龙6和尼龙66的用量最大,约占尼龙总消费量的90%。

PA6切片:产能保持较高增速

随着上游原料CPL产能的快速扩张,下游PA6切片聚合产能也保持了较高的增速。2017年,国内PA6切片产能在409万吨/年左右,同比增长12.7%,新增产能包括江苏海阳化纤3万吨/年、浙江恒逸集团有限公司16.5万吨/年、江苏永通新材料科技有限公司10万吨/年、平顶山三梭尼龙发展有限公司7万吨/年、中仑塑业(福建)有限公司11万吨/年和阳煤集团太原化工新材料有限公司10万吨/年。

图表:2015-2018年PA6切片产能产量

数据来源:中国化纤工业协会

二、PA生产企业分析

1、PA6切片

我国尼龙6切片生产企业主要集中在江浙闽一带,其中广东新会美达锦纶股份有限公司是中国首批引进尼龙6生产设备进行规模化生产的厂家之一,2017年其产能达20万吨/年,是国内尼龙6切片最大的生产基地之一。

根据中国化纤工业协会统计数据,2018年我国尼龙6切片主要生产企业(8万吨以上)总产能达274万吨,其中福建省内民用锦纶切片生产企业(8万吨以上)总产能达89万吨,居首位,其次是江苏和浙江,我国尼龙6切片生产区域性分布明显。

2、PA66盐及切片:供需格局生巨变

长期以来,受原料己二腈的制约,我国PA66行业一直发展缓慢,产能严重不足。直到2016年英威达公司在上海投资的21.5万吨/年己二胺装置、15万吨/年PA66切片装置投产后,国内PA66切片的供应格局才出现改变。2017年我国PA66切片产能为47.6万吨/年,与2013年相比,增长了46.2%。

3、PA6纤维:行业洗牌苗头初现

2013~2017年,由于原料CPL国产供应瓶颈被打破,原料自给率大幅提高,纺丝产能和生产技术取得了长足进步,PA6纤维(包括民用长丝、帘子布、渔网丝、短纤)产能从2013年的267万吨/男逐步扩张至2017年的350万吨/年,年均增长率为7.0%,逐渐形成了长乐恒申合纤科技有限公司、福建锦江科技有限公司、广东新会美达锦纶股份有限公司、义乌华鼎锦纶有限公司、长乐凯邦锦纶有限公司等一批龙头企业。但另一方面,PA6纤维行业竞争加剧,一些产能在1~3万吨/年的中小企业的落后产能被淘汰,行业洗牌的苗头初步显现。

目前,国内PA6纤维生产企业主要集中在福建长乐、浙江义乌和诸暨等几个重要的锦纶产业集群地,其中福建长乐规模以上锦纶企业共有12家,PA6纤维产能约60万吨/年,是国内规模最大的PA6切片和PA6民用长丝生产基地。

从下游应用看,PA6纤维因柔软、质轻、耐磨、回弹性好等突出特点,在纺织品和服用市场领域的需求不断增长。但近年在纺织品内外需求减弱的趋势下,虽然常规PA纤维需求增速有所放缓,但受益于聚合和纺丝生产技术的进步,PA6纤维行业的产品差别化率大幅提高,出现了各种高强、细旦、多孔、异形和原液着色等差别化PA6纤维,产品差别化率也由2013年的57%提高至2017年的约64%。

三、PA消费需求分析

1、PA6切片

21世纪以前,受制于我国己内酰胺供应数量和质量限制,国内尼龙6切片行业发展速度较慢。21世纪开始,我国逐渐突破己内酰胺技术限制,尼龙6切片行业发展潜力逐渐释放。2010年之后,由于国内聚合技术进步、原材料己内酰胺供应日益增长及下游应用领域需求旺盛,我国尼龙6切片产量呈稳步上升趋势,2012年至今产量增长率一直保持在10%以上。

近年来,受益于原料己内酰胺国产供应的瓶颈被打破,原料自给率大幅提高以及下游领域的快速发展,尼龙6聚合生产技术取得长足进步,我国尼龙6行业快速发展,据中国化学纤维工业协会数据,2018年我国尼龙6切片产量为321万吨,表观消费量为348.90万吨,同期尼龙6切片进口量37.90万吨,进口依赖度为10.86%,相比于2010年尼龙6切片进口量,同比减少34.66%,进口依赖度减少24.25%。然而,虽然近几年随着国内尼龙6新增产能集中释放,进口量呈明显下滑态势,常规化产品基本以自给自足为主,但目前市场上国内中低端产品相对充裕,高端质量产品相对较少。受生产技术壁垒、设备先进性、原材料质量等因素影响,个别中高端产品进口依赖度仍较强,高附加值、高技术含量产品比重低,不能很好适应功能性、绿色化、差异化、个性化消费升级需求。

图表:2015-2018年PA6产销情况

数据来源:国家统计局,中国海关,中国化纤工业协会

注:表观消费量=产量+进口-出口;进口依赖度=进口量/表观消费量

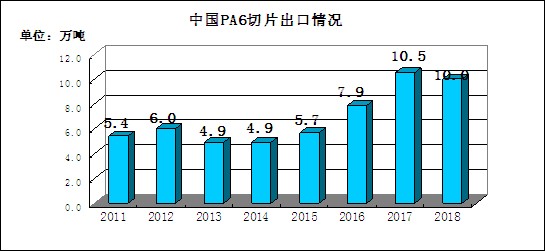

由于历史原因,我国尼龙6切片行业长时间依赖进口,2010年以后,随着上游原材料供应稳定性提升和价格的松动,我国国内尼龙6切片产量不断提升,进口依赖性大幅下降,同时我国尼龙6切片出口整体呈现增长趋势,但整体出口数量仍较少,尼龙6切片产能的增加主要满足国内下游需求。

图表:2011-2018年中国PA6切片出口情况

数据来源:中国海关

2、PA66切片

2017年,我国PA66切片产量为40.1万吨,出口量为7.6万吨,进口量为27.1万吨,表观消费量为59.5万吨,进口依存度为45.5%。2013~2017年产量和表观消费量的年均增长率分别为22.7%和10.5%。

2018年1-10月PA66总进口量大约在22.84万吨,较2017年1-10月的总进口量22.16万吨,增加0.68万吨,同比增加3.07%。由于全球PA66供应紧张,今年PA66的进口月均价比2017年要高,1-10月份PA66的进口月均价在3390.01美元/吨,较2017年1-10月进口月均价3124.82美元/吨上涨265.20美元/吨,同比上涨8.49%。

图表:2015-2018年PA66产销情况

数据来源:国家统计局,中国海关,中国化纤工业协会