详细分析我国文化博物馆行业发展趋势及市场调研分析

2022年文化博物馆行业发展趋势及市场调研分析

博物馆是征集、典藏、陈列和研究代表自然和人类文化遗产的实物的场所,并对那些有科学性、历史性或者艺术价值的物品进行分类,为公众提供知识、教育和欣赏的文化教育的机构、建筑物、地点或者社会公共机构。

随着国家经济建设水平的提高以及整体精神文明需求的提升,我国居民对于博物馆观展的需求不断提升,我国博物馆接待观众人数快速增长,走进博物馆渐成日常生活的一部分。数据显示,2019年我国博物馆接待观众达到11.47亿人次,同比上年增长9.86%,增速始终保持较高水平。预计2021年观众人次可达132.9万人。

现代化的博物馆区别于以往博物馆主要在于其在以陈列和展示为主要功能的基础上,结合最新的3D展示、动画模拟、虚拟现实技术等,原来枯燥的陈列式展示变得具有互动性,使博物馆的展示更加富有趣味性和智慧化,以达到寓教于乐的目的,这对我国博物馆建设市场发展产生更加积极的影响。

目前我国鼓励社会资本进入文化产业领域,鼓励民营博物馆的发展,但是整体而言,我国博物馆体系中,国有博物馆依然占据主导地位。根据国家文物局数据显示,截至到2020年,我国包括文物和其他部门在内的国有博物馆3825家,占比69.11%;民办博物馆1710家,占比30.89%。

文化博物馆行业供给能力

目前全国博物馆场馆建筑总面积超过2600万平方米、馆均约5500平方米;展厅总面积超过1200万平方米,馆均超过2500平方米。

全国博物馆藏品数量共计4223.98万件(套),珍贵文物数量为460.56万件(套),占藏品总数的10.9%。按博物馆性质分类统计,拥有藏品与珍贵文物数量最多的均为文物行业博物馆,分别为2781.9万件(套)与451.52万件(套),同时珍贵文物数量占比也最高,为16.23%。拥有藏品与珍贵文物数量最少的为非国有博物馆,分别为403.76万件(套)与1.92万件(套)。

文化博物馆市场供给分析

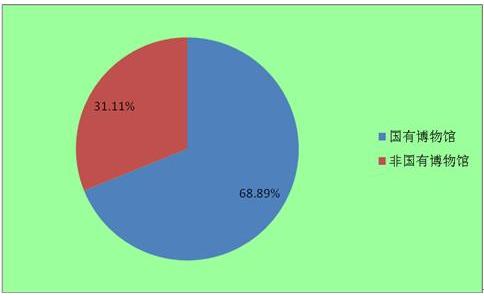

从博物馆举办主体来看,截止到目前,文物部门所属国有博物馆3987家,国有博物馆占全国博物馆总数的68.89%。;非国有博物馆1801家,非国有博物馆占全国博物馆总数的31.11%。

图表:2020年中国博物馆按所属单位性质构成

文物艺术品拍卖情况

2020年,中国书画成交147.1亿元,增长19.53%,且占据55.71%的市场份额;油画及当代艺术成交25.95亿元,增长30.6%;瓷玉杂项成交平稳,占23.95%的市场份额;邮品钱币、古籍碑帖分别出现11.45%、10.26%的下降。分省市看,2020年,北京的文物艺术品拍卖成交额最高,市场占比高达74.5%,遥遥领先于其他省市;其次是上海和杭州,成交额占比分别为9.8%和8.5%。

2020年,有94%的拍卖会通过网络举行,共5499场,成交量达12.16万件,成交额13.53亿元,均价1.11万元,成交量和成交额分别较2019年增长100.33%、77.79%。

在全球化的时代,不同区域博物馆同质化发展问题更加凸显,游客眼界提升、博物馆展览和陈列的方式近似,都会让游客质疑甚至批评博物馆的服务和运营水平。因此博物馆为争取更多人次的参观,将逐步致力于打造自IP,将藏品文化主题渗入到生活各方面的产品设计制作中。如文博内容与文具产品设计相结合,与家庭装饰品、日常生活用品设计相结合。

博物文化形象还可与食物外观设计相结合,如制造模仿文物形状的蛋糕,设计模仿博物馆景致的食物摆盘、颜色调配等。这些将藏品标志性内容嵌入产品形象的方式将持续增强私立博物馆内容的趣味性和实用性。在竞争愈加激烈的时代,提高品牌个性,打造自由IP,是提升博物馆竞争力的重要方式。

未来将有更多博物馆选择在线上独立运营虚拟平台,宣传教育性文博内容,展示创新文博衍生产品。文博内容可作为线上信息“中心势”,联结各类文化圈群,实现虚拟流量的积累,并依托虚拟环境打通电子商务渠道,拓展博物馆衍生品市场。