详细分析我国医疗机构市场现状及前景分析

数据显示,截至2022年1月底,全国住院费用跨省直接结算已联网定点医疗机构5.38万家。1月,全国住院费用跨省直接结算43.38万人次,涉及医疗费用102.59亿元,基金支付58.71亿元,基金支付比例为57.2%;日均直接结算1.40万人次,次均医疗费用2.36万元,次均基金支付1.35万元。

医疗机构虽具有公益性质,但也无法忽视成本收益核算。所以,如何避免某些医疗机构和医生的重复检查冲动,也需要相关部门在政策落地环节根据不同情况做出细致规定。

我国的医疗机构是由一系列开展疾病诊断、治疗活动的卫生机构构成的。医院、卫生院是我国医疗机构的主要形式,此外,还有疗养院、门诊部、诊所、卫生所(室)以及急救站等,共同构成了我国的医疗机构。

医疗机构是国家实行一定福利政策的公益性事业单位。同时,医疗机构的运营管理兼具商业、工业、服务业的一般特性。同时医疗机构具有很强的区域性,患者会根据交通的便利性去选择适合的医疗机构,所以医疗机构主要集中在人口较密集的地区。

医疗机构行业的一个重要特点是区域性竞争,属典型的零散型竞争。在行业中,竞争主体包括、专科医院、社区卫生组织等数量众多,但没有任何一家或几家医疗机构在整个行业中占有显著的市场份额,也没有任何一家或几家医疗机构能对整个行业的发展具有重大影响。

2022医疗机构市场现状及前景分析

近年来,中央和地方不断加大财政投入,支持基层医疗卫生机构改善医学装备条件,对于提高基层医疗卫生机构服务能力发挥了重要作用。

医疗服务产业的价值回归是未来趋势。当前我国医疗服务是被低估的特殊商品,既是供不应求的优质商品,又是救死扶伤的公益品。长期以来我国一直强调的是医疗服务的公益性,却忽略了其商品属性,使得优质医疗服务的价值被严重低估。医疗服务资源的价值低估不仅体现在技能定价偏低上,宏观上表现为国内医疗系统薪酬支出占比偏低。目前我国医院收入结构中,药品占一半左右,而医疗服务的比重明显偏低。随着新医改的深入,“重药品,轻服务”现状将逐步得到纠正,医疗服务也将经历市场化下的价值回归,这也将带动医疗服务产业的繁荣。

第三章 中国医疗机构行业供求分析

第一节 国内市场需求分析

一、需求规模

近年来中国医疗卫生机构诊疗人次逐年攀升,2020年受新冠肺炎疫情影响,中国医疗卫生机构诊疗人次较2019年有所下滑,2020年中国医疗卫生机构诊疗人次为78.2亿次,较2019年减少了9亿次,同比减少10.3%。

二、需求结构

随着中国医疗卫生机构诊疗人次的减少,出院人数也相应减少,2020年中国医疗卫生机构出院人数为2.3亿人,较2019年减少了0.35亿人,同比减少13.2%。

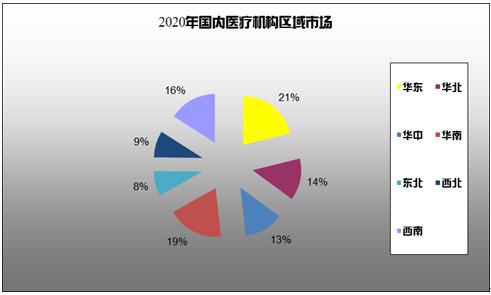

三、区域市场

图表:2020年国内医疗结构区域市场

第二节 国内市场供给分析

一、供给规模

随着医疗行业的快速发展,人才的需求量越来越大,近年来中国医疗卫生机构从业人员快速增加,截止2020年末中国共有卫生技术人员1066万人,较2019年增加了50.6万人,同比增长5.0%。随着中国医疗卫生机构数量的增加,床位数也相应增加,2020年中国卫生机构共有床位911万张,较2019年增加了30.3万张,同比增长3.4%。

二、供给结构

2020年中国基层医疗卫生机构数量占医疗卫生机构总数量的94.92%;医院数量占医疗卫生机构总数量的3.42%;专业公共卫生机构数量占医疗卫生机构总数量的1.37%。

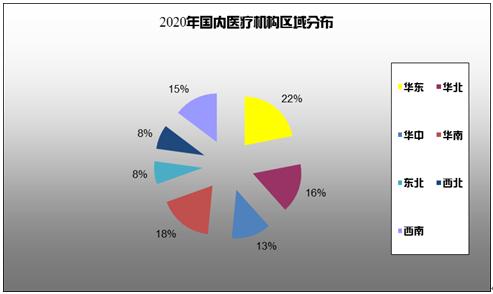

三、区域分布

图表:2020年国内医疗结构区域分布

数据来源:中研普华研究院

随着人们生活水平的不断提高及人口老龄化加速到来,医疗服务需求正在稳步增加,医疗服务产业即将进入快速增长期,商业医疗机构具有较好的投资价值。