详细分析我国购物中心行业发展前景分析

购物中心调研报告 2022年购物中心行业发展前景分析

购物中心是多种零售店铺、服务设施集中在一个建筑物内或一个区域内,向消费者提供综合性服务的商业集合体。这种商业集合体内通常包含数十个甚至数百个服务场所,业态涵盖大型综合超市、专业店、专卖店、饮食店、杂品店以及娱乐健身休闲场所等。

近年全国购物中心的拟开业数一直维持在接近1000家的水平,2020年由于受疫情影响,购物中心拟开业数量减少至874家,随着疫情的不断好转,2021年购物中心的拟开业数量达到1113家。

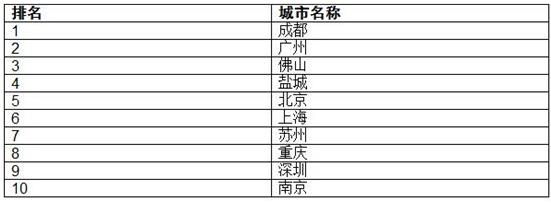

城市购物中心增量数量排名

成都开业数量、体量均居全国首位。成都首店经济为城市商业赋能效力彰显,近年成都首店领衔新一线城市,2020年成都引入386家各类型首店,仅次于上海、北京,排全国第三。首店经济全面提升成都商业活力和竞争力,推动城市商业发展。

佛山开业体量在华南仅次于广州,排全国第三。其近年商业发展令人惊叹,城市商业活力释放,购物中心发展加速度。2020年居住人口首破千万,在华南区仅次于广州、深圳;同年,首次入围新一线城市,在商业资源集聚度、生活方式多样性、未来可塑性等维度的评分尤其亮眼。

最出人意料的是,江苏盐城开业数量、体量跻身全国前十,位列第四,同时领跑华东。受益于商业下沉,盐城商业近年迎来飞速发展。盐城城市面积、人口及经济实力均排在江苏下沉市场前列,商业空白市场大,2020年底盐城人均购物中心面积仅0.42㎡/人,低于扬州、无锡镇江、南通等下沉城市,加上江苏发家的本土企业,如新城、中南、八佰伴等巨头深耕本土的资源优势,全面助推盐城商业发展。

图表:2020年我国新开业项目排行

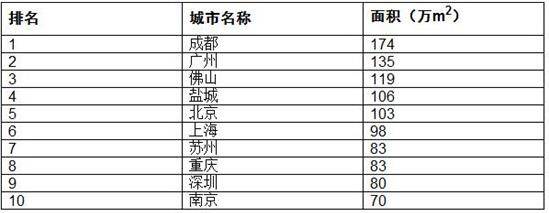

城市购物中心增量面积排名

图表:2020年我国国内城市购物中心增量面积

一线城市购物中心增量对比

图表:2020年我国国内城市购物中心增量

2020年新开业项目分布全国139座城市,其中前10座城市占了近三成份额,包括了4个一线城市,5个二线城市,1个三线城市。

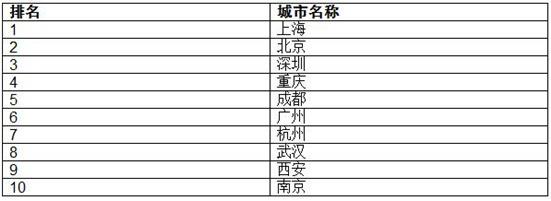

城市购物中心存量特征分析

1、国内城市购物中心存量数量排名

图表:2020年我国国内城市购物中心存量排行

国内城市购物中心存量以一线和新一线城市为主,其中上海购物中心存量遥遥领先,重庆、成都发展势头迅猛。

2、国内城市购物中心存量面积排名

图表:2020年我国国内城市购物中心存量面积排名

3、国内一线城市购物中心存量对比

图表:2020年我国国内城市购物中心存量面积排名

截止到2020年人均购物中心面积情况,上海购物中心规模仍将保持首位,约为2210万㎡。

当前,许多购物中心大力引进了数码体验店,包括苹果、华为、小米的体验门店,这类门店能够带给消费者在智能科技下的沉浸式的消费体验。网红饮品也发展迅速,以喜茶、一点点奶茶为代表的饮品品类,不仅具有较强的租金承受能力,并且其自带话题度,能够吸引诸多粉丝“打卡”拍照,不仅能使得购物中心的客流量得到拉动,还能够给购物中心整体的形象增加创新、年轻和体验的元素。

对于新兴品牌而言,一方面,当前新兴零售品牌、跨界集合店品牌的发展速度较快,当前新兴的零售品牌有着丰富的品类和形式,例如潮牌店、设计师店铺、买手店、美妆集合店等,这有助于精准地吸引到细分的客群,进而通过精准人群明确购物中心定位,激发购物中心活力。这些新兴品牌给人们带来了新的生活和时尚方式,是对“人货场”三要素的创新甚至重构,也给购物中心带来了新的消费氛围。

报告对中国购物中心行业的内外部环境、行业发展现状、产业链发展状况、市场供需、竞争格局、标杆企业、发展趋势、机会风险、发展策略与投资建议等进行了分析,并重点分析了我国购物中心行业将面临的机遇与挑战。