详细分析我国重组蛋白市场规模及行业发展未来分析

2022年重组蛋白市场规模及行业发展未来分析

重组蛋白质在制药工业上主要是指表达获得的细胞因子、凝血因子或者人工设计的蛋白分子。重组蛋白质其获得途径可以分为体外方法和体内方法。两种方法的前提都是应用基因重组技术,获得连接有可以翻译成目的蛋白的基因片段的重组载体,之后将其转入可以表达目的蛋白的宿主细胞从而表达特定的重组蛋白分子。

当前主要应用的重组蛋白的表达载体包括原核细胞如大肠杆菌、真核细胞如酵母、昆虫细胞以及CHO细胞等,重组蛋白的产生尚可利用转基因动物的乳腺或者植物产生,产生的重组蛋白作为生物制药的产物,在医学中作用显著。利用基因工程技术,可以使细胞或者动物本身变成“批量生产药物的工厂”。

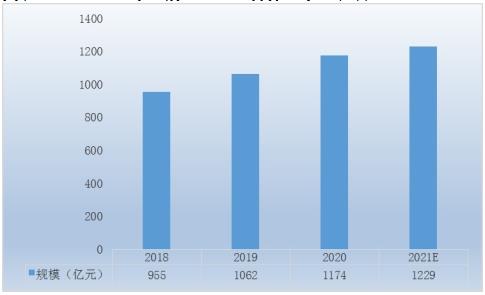

随着中国生物制药行业的蓬勃发展以及新冠疫情的影响,重组蛋白质市场发展势头强劲。2015年中国重组蛋白质市场规模约为51亿元,到2020年达145亿元,2015至2020年CAGR为23.3%。

而全球重组蛋白质市场从2015年的70亿美元增长至2020年的108亿美元,期间年复合增长率为9.06%,预计2025年市场规模有望突破200亿美元,2020至2025年间CAGR为14%。

虽然在全球生物药物领域中重组蛋白药物占比不到50%,但在临床治疗上却发挥关键的作用。目前,大量用于治疗多种人类疾病的重组蛋白药物,已获批准并上市。经过几十年的技术发展,我国重组蛋白药物也取得了很大的进步,尤其是近两年新冠疫苗的研发上。随着分子和细胞技术的不断发展,重组蛋白药物的产量和质量也有了很大的提高,加工周期大幅缩短。

随着基因编辑技术的发展,特别是CRISPR/Cas9等新型技术的应用,载体工程取得新的突破,未来越来越多特定改造的细胞系将被用于重组蛋白药物的生产。重组蛋白药物的重要性也推动着蛋白纯化工艺的提升,从先前的单柱色谱纯化,到混合模式色谱纯化,再到在线多维色谱纯化系统和MCSGP技术,大大提高了重组蛋白药物的纯度和回收率,缩短了纯化时间。一系列技术的进步推动了重组蛋白药物产品的开发进程。

虽然目前在重组蛋白质药物生产技术上有了很大的提升,但其半衰期短的问题仍然存在,还需进行更深入的研究,进一步提高国内重组蛋白质药物的长效性,推动相关标准的升级和创新,促进长效性蛋白药物的开发,使我国生物医药行业达到国际领先水平。

在新型冠状病毒蛋白等领域,根据市场研究热点,提升药物靶点蛋白研制效率、开发更多难度较大的膜蛋白产品;利用在病毒类蛋白开发上丰富经验和技术积累,进一步扩大呼吸道类及现有病毒变异序列的病毒类蛋白产品开发利用现有的重组表达技术平台,开展重组抗原产品用于诊断领域方向。

我国重组蛋白生物科研试剂总体市场增长势头强劲,预计2024年市场规模将达到19亿元。

报告在总结中国重组蛋白质行业发展历程的基础上,结合新时期的各方面因素,对中国重组蛋白质行业的发展趋势给予了细致和审慎的预测论证。报告资料详实,图表丰富,既有深入的分析,又有直观的比较,为重组蛋白质企业在激烈的市场竞争中洞察先机,能准确及时的针对自身环境调整经营策略。