详细分析我国虚拟现实(VR)和增强现实(AR)行业投资前景规模分析

在教育方面,VR教育摆脱空间、材料、工具束缚,增强交互性,有潜力成为教育市场的标准工具。医疗方面,VR在诊断方案确定、病人康复训练、医护人员互动训练等方面优势突出。社交方面,VR社交让用户在虚拟世界内真真切切感受到自己的存在,使得网络社交更丰富立体和真实性。

2018年全球虚拟现实终端出货量约为900万台,其中VR、AR终端出货量占比分别92%、8%,预计2022年终端出货量接近6600万台,其中VR、AR终端出货量占比分别60%、40%,2019-2022年期间虚拟现实出货量增速约为65%,其中VR、AR终端增速分别为48%、140%。此外,随着Facebook的Oculus Go、Quest、联想的Mirage Solo、Pico、大朋等一体机的发展,一体式有望成为虚拟现实主要终端形态,出货量份额将从2018年17%快速发展至2022年53%的水平。

2018年全球虚拟现实市场规模超过800亿元人民币,同比增长159%。其中,VR整体市场超过680亿元,AR整体市场超过120亿元,预计2020年全球虚拟现实产业规模将超过2000亿元,其中VR市场1600亿元,AR市场450亿元。预计2019-2022年全球虚拟现实产业规模年均复合增长率超过70%,VR占据主体地位,AR增速显著。从产业结构看,终端器件领域市场份额占据首位,内容应用市场快速增长,其中工业、医疗、教育等行业应用市场规模将由2018年的8%升值2020年19%。

2018年国内头显设备市场总出货量延续增长态势,其中AR以及VR头显设备出货量分别达到3.2万台以及116.8万台,桌面头显以及独立头显设备市场保持快速发展,无屏头显形态逐渐失去市场主导地位。

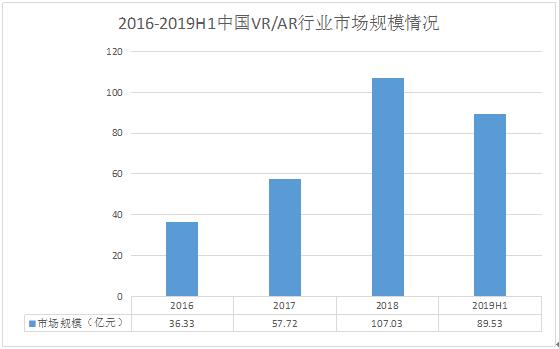

VR/AR行业市场规模

图表:2016-2019H1中国VR/AR行业市场规模情况

2019年上半年,中国VR/AR行业市场规模约为89.53亿元,较2018年同期上涨了50.72%。近年来,整个行业保持着较高的增长速度。

第一节 中国VR/AR行业发展情况

三、VR/AR行业市场饱和度

就拿VR行业的细分领域VR头显为例,这块市场主要的客户群体是20-40岁男性,我国20-40岁男性约有3.6亿人,据测算,2018年中国VR头显的市场容量约为1600万台,而2018年中国VR头显的出货量仅为116.8万台,市场渗透率不足10%,市场仍有极大的空间。

四、影响VR/AR行业市场规模的因素

第一,“移动困境”使高端VR设备应用场景受限。

当前VR头显的优质体验与“无线化”不能兼得。目前VR硬件的产品形态主要分为三种。一是以Sony PS VR、Oculus Rift、HTC Vive为代表的PC/主机VR,他们的特点是体验效果相对较好,但是由于处理系统是高配臵的PC或主机,需要通过线缆将主机与VR头显相连,使得此类VR设备移动性较差,应用场景大大受限。二是以三星Gear VR和暴风魔镜S1为代表的基于手机计算平台的移动VR;三是以HTC Vive Focus和大朋VR为代表的VR一体机。这两种设备具有完全的移动性能,但是由于其处理单元是智能手机或集成在头显中的处理器,处理能力较高配臵的PC/主机相差较大,所以这两类VR头显的用户体验相对较差。