详细分析我国飞机制造行业发展规模分析

中国飞机制造发展状况

1、飞机制造行业发展规模

军用飞机制造市场

空军是现代化战争中的战略军种之一,先进战机作为我国空军主战装备亟待批量列装。军用航空器主要包括战斗机(又称歼击机)、攻击机(又称强击机)、轰炸机、武装直升机、军用运输机、预警指挥机、空中加油机、侦察机、教练机和无人机等。在军用航空领域,由于世界格局不断变化、周边环境中仍存在不确定及不稳定因素,我国持续保持相对较高的国防投入,进行军队体制改革以适应国防和军队战略要求,提升军队战斗力。根据财政部发布的《关于2019年中央和地方预算执行情况与2020年中央和地方预算草案的报告》,2019年我国国防预算将增长6.6%,达到12684.08亿元。国防投入持续增加,其中空军作为重要的战略军种之一,其现代化建设进入快车道,决定军用航空领域市场需求将在一段较长周期内持续旺盛。

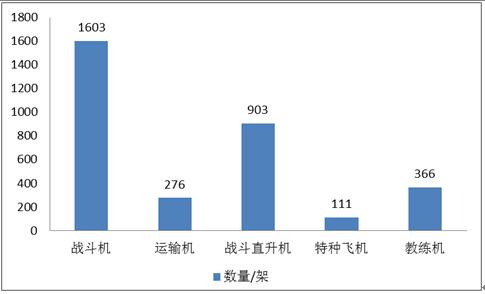

我国军机总量与美国存在较大差距,对标世界一流军队,军机增补空间很大。截至2019年底,美国拥有军用飞机13266架,占比25%,数量居全球第一;其次是俄罗,数量达4163架,占比8%;我国拥有军机数量为3210架,占比约为6%,其中战斗机1603架、直升机903架、运输机276架、教练机366架、特种飞机111架,同美国存在较大差距。建设一流军队已成为国家发展战略,对标美国,我国军机尤其是先进战机在数量上存在很大增补空间,以“20系列”为代表的国产先进战机进入批产列装阶段,订单有望加速释放,带动我国航空产业景气度进一步提升。从战斗机的代际结构上看,中国战斗机中大量存在着歼-7、歼-8等老旧二代机型,三代机、四代机数量占比远低于美国、俄罗斯两个世界强国。J-7、J-8等二代机均为上世纪90年代以前的主流机型,服役时间较长,未来将逐步升级为J-10、J-16、J-20等三代半或四代新机型。此外随着国内新型直升机、教练机、运输机的成熟,相关飞机也面临着大量的列装、换装需求。

图表:2019年我国各类军机数量

我国空军目前正在向战略空军转型,未来 10 年带来军机需求规模约 1.98 万亿元。当前我国军用飞机正处于更新换代的关键时期,未来 10 年现有绝大部分老旧机型将退役,歼-10、歼-11、歼-15、歼-16 和歼-20 等将成为空中装备主力,新一代先进机型也将有一定规模列装,运输机、轰炸机、预警机及无人机等军机也将有较大幅 度的数量增长及更新换代需要。

民用商业飞机制造市场

航空工业是典型的知识密集型、技术密集型行业,产业链长、国际分工程度高、市场容量大是国际航空工业的突出特征。随着经济全球化和区域经济一体化趋势愈加明显,我国航空工业融入世界航空产业链已经是大势所趋。航空工业作为参与国际化分工深入的行业之一,其健康发展可以有效带动国内企业参与国际竞争,充分利用国际国内两个市场、两种资源,分享世界经济发展带来的成果。目前国际航空转包生产大致分为3个层级。美国、欧洲、日本属于第一阵营,以参与设计研发、工程制造、大部件集成为主,利润率较高;中国大陆、韩国、墨西哥、突尼斯等属于第二阵营,以机体结构件的制造为主,利润率一般;俄罗斯、印度等属于第三阵营,大多处于零组件供应商层级,利润率较低。经过多年的积累,我国已基本掌握世界先进的数控加工技术和大型飞机机翼制造关键技术,具有复合材料加工、特殊工艺制造、大型钣金零件成型加工能力。

随着我国现代制造业的发展,民用航空国际转包已经发展到新的高度。我国民用航空事业起步较晚,并且在零部件的生产中,大都是以国际转包的形式为先进的民用飞机提供零部件产品。近些年来,我国航空企业一直通过国际航空转包生产以及大量合资企业建设的方式,不断提升国际主力机型结构部件、金属型材、金属零部件等方面的生产能力和产品质量,逐步成为世界航空产业重要的组成部分,提升了国际化发展能力。我国的航空零部件转包最初主要是通过“三来加工”的形式出现,即客户来图、来料和来样,企业根据客户的图纸对零部件进行生产和装配。在国际转包业务配套过程中,国内航空零部件生产企业的技术实力明显得到提升,业务规模不断扩大。

目前中国民机国际转包规模较之美国、欧洲、日本仍有很大差距,甚至低于韩国。2014年,全球民机转包生产市场规模约250亿美元,其中日本承接的转包生产规模占比约13-17%,韩国约8.3%,而我国占比仅6.5%。而同期我国民机采购数量占波音空客交付总量的比例高达16.64%。我国现有的民机国际转包体量远低于发达国家所获得的国际贸易补偿的平均标准。究其原因,一方面我国航空零部件的国际转包业务中,除西子航空等极个别公司直接承接了空客等整机厂的少量订单外,均由中航工业及其下属公司总揽承包并分包,但中航工业作为我国航空事业的中坚力量,主要精力更多投向自主机型的研发及生产;另一方面,民营企业虽有较强的国际转包业务承接意愿,碍于波音、空客一级供应商认证的严苛条件,民营企业极难直接从波音、空客取得订单。未来伴随着波音、空客国际采购趋势的加深和国内航空零部件制造主体的多元化特征凸显,一批实力雄厚、工艺完整、技术质量过关的民营企业将可能获得波音、空客一级供应商认证,突破现有制造格局。公司作为航空零部件制造领域的优势民营企业,随着自身加工实力和产品质量的不断提升,将优先受益于行业格局的调整。

国内航空公司使用的飞机机型以空客和波音系列为主,疫情发生以来,空客和波音公司的业务运营和供应链都受到了严重干扰,开发、生产、飞行测试、飞行交付和改装等活动都受到了不同程度的影响。空客公司2020年半年报显示,为了应对疫情下的市场环境,从4月8日起,公司将商用飞机的产量调整为A320系列40架/月,A330每月2架,A350每月6架,大约降低了原先1/3的产量。

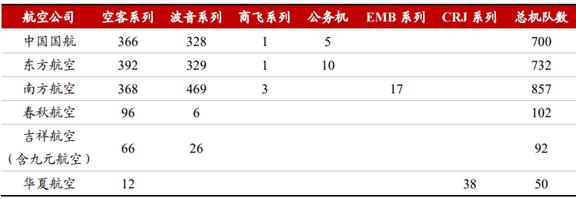

图表:国内航空公司机队规模(以 2020 半年报为例)