详细分析碳纤维产业市场发展前景及现状解读

日期:2022-12-09 09:29:01 来源:中国项目工程咨询网 浏览:

碳纤维材料投资前景如何?碳纤维用腈纶和粘胶纤维做原料,经高温氧化碳化而成。是制造航天航空等高技术器材的优良材料。碳纤维的主要用途是作为增强材料与树脂、金属、陶瓷及炭等复合,制造先进复合材料。碳纤维增强环氧树脂复合材料,其比强度及比模量在现有工程材料中是最高的。

碳纤维具有碳材料的固有本征特性,又兼备纺织纤维的柔软可加工性,是新一代增强纤维,这也使其在航空航天、土木工程、军事、赛车与其他竞技体育运动制品很受欢迎。

碳纤维行业前景展望 碳纤维行业发展现状及投资分析

碳纤维是世界各国发展高新技术、国防尖端技术和改造传统产业的物质基础和技术先导,也是我国战略新兴产业中最主要的发展方向之一。

据不完全统计,参与碳纤维项目企业数量超过40家,投资规模超过300亿元人民币。21世纪10年代,碳纤维市场出现明显的优胜劣汰局面,碳纤维企业缩至10余家。光威复材、中简科技于创业板成功上市,中复神鹰扭亏为盈、吉林碳谷成为国内原丝龙头,认真积累技术的企业市场地位在竞争中不断提升。

从国际碳纤维需求区域的总体分布情况来看,近年来世界碳纤维需求最多的地区 为北美,该地区需求量约占全球总需求量的 35.69%;其次是欧洲,需求量约占 26.64%;日本和亚洲其他国家分别占 19.74%和 17.93%。

碳纤维进口市场分析

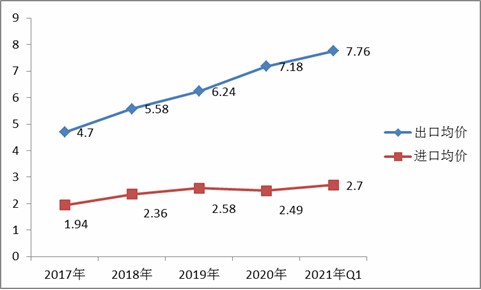

2022上半年中国碳纤维进口数量为2755407千克,进口金额为48287189美元;碳纤维出口数量为231812千克,出口金额为12281924美元。中国碳纤维进口数量主要地区有日本、韩国、美国及中国台湾等,其中中国碳纤维从日本进口数量为1310794千克;中国碳纤维主要出口地区有匈牙利、韩国、中国台湾及美国等。

2021年中国碳纤维主要进口地区有广东省、江苏省及上海市;我国中国碳纤维主要出口地区有江苏省、山东省、上海市及广东省等。

碳纤维行业发展现状及投资分析

《中华人民共和国国民经济和社会发展第十四个五年规划和 2035 年远景目标纲要》提出,要加强碳纤维等高性能纤维及其复合材料的研发应用,这为未来碳纤维行业的技术进步和应用场景拓展提供了良好的政策环境。国产碳纤维一方面处于加速进口替代的机遇期,另一方面,受制于国内碳纤维整体技术水平与日本、美国的差距,以及航空航天重点领域急迫需求和国内碳纤维有限产能的矛盾,存在供应不足的问题。与全球碳纤维使用占比结构相比较,我国在航空、航天等高附加值领域的结构占比要远低于全球水平,未来我国在航空、航天等行业碳纤维需求市场存在进一步增长的空间。

2021年,威海市坚持“链长+链主”工作推进机制,扎实推进产业链供应链创新链协同发展,碳纤维及复合材料产业链53家规上企业实现营业收入97.8亿元,同比增长27.8%;利润总额16.5亿元,同比增长30.3%,距离建成百亿级产业链仅有一步之遥。高性能复合材料产业集群被列为山东省首批12个战略性新兴产业集群之一,并入选省“十强”产业“雁阵形”集群库。

碳纤维下游应用领域广阔,近年来市场需求保持稳定增长。2020 年全球碳纤维需求继续突破 10 万吨级,达到 10.69 万吨,预计 2025 年碳纤维市场需求 量将达到 20 万吨,年复合增速超过 10%。

下游应用环节:碳纤维及复合材料的本地配套率持续提升,目前51家下游应用企业中,27家完全使用国产碳纤维,占总数的53%,其中7家全部使用本市产碳纤维,占总数的13.7%。

碳纤维行业报告将帮助碳纤维行业企业、科研单位、销售企业、投资企业准确了解行业当前最新发展动向,及早发现行业市场的空白点,机会点,增长点和盈利点……,前瞻性的把握行业未被满足的市场需求和趋势,形成企业良好的可持续发展优势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

下一篇:最后一页