风电产能逐年增加 全球风力发电市场前景乐观

日期:2023-03-31 08:01:37 来源:中国项目工程咨询网 浏览:

双碳背景下可再生能源发展进入快车道,风电是我国仅次于煤电和水电的第三大发电来源,也是发展最快的可再生能源之一。截至2021年底,中国风电装机规模328GW,占全球比例为39.2%,其中2021年新增47.57GW。根据《“十四五”可再生能源发展规划》,到2025年,可再生能源发电量达到3.3万亿千瓦时,风电发电量较2020年实现翻倍,5年复合增速达到15%。

风电产能逐年增加

自2016年《巴黎协定》提出到2050年实现净零碳排放目标以来,各国都在紧锣密鼓地布局能源转型战略,而风力发电将在加速全球能源转型方面发挥重要作用,加上乌克兰危机引发的能源安全担忧,全球风电市场的中期前景是乐观的。

根据当前政策,全球风能委员会市场情报公司预计,风电行业产能未来五年的复合年均增长率预计为6.6%,风电行业未来五年内将新增557千兆瓦的产能,相当于到2026年每年新增超过110亿千瓦的产能。分类型来看,未来五年陆上风电的复合年均增长率预计为6.1%,平均年装机容量为93.3吉瓦。2022-2026年,全球风电新增装机规模预计达到466万千瓦。未来五年,海上风力发电的复合年均增长率预计为8.3%。全球海上市场预计将从2021年的211万千瓦增长到2026年的314万千瓦,到2026年,其在全球新装机容量的份额从2020年的22.5%增加到24.4%。从2022年到2026年,全球预计将增加超过9000万千瓦的海上产能。

风能是可再生的清洁能源,储量大、分布广,但它的能量密度低,并且不稳定。在一定的技术条件下,风能可作为一种重要的能源得到开发利用。风能利用是综合性的工程技术,通过风力机将风的动能转化成机械能、电能和热能等。

我国有着丰富的风能资源。我国的风能资源集中分布在三个地区:一是东南沿海地区。这一地区受到季风与海陆风的影响,海面上的风力强劲,再加上地形问题,阻力小,因此获得了丰富的风力资源;二是东北和西北地区,这一地区由于受到“亚洲高压”的影响,是我国冬季风的源头,因此具有强劲的风力。

风力发电是指把风的动能转为电能。风能是一种清洁无公害的可再生能源,很早就被人们利用,主要是通过风车来抽水、磨面等,人们感兴趣的是如何利用风来发电。

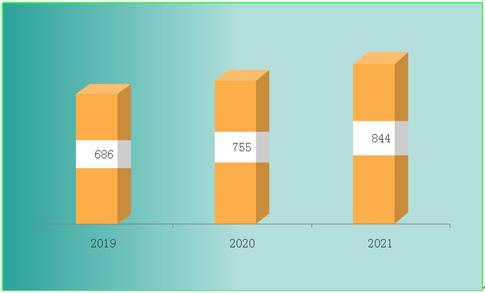

根据国家统计局数据显示,2022年8月中国风力发电量产量为463亿千瓦时,同比增长28.2%;2022年1-8月中国风力发电量累计产量为4373.2亿千瓦时,累计增长9.6%;2016-2021年中国风力发电量产量逐年递增,2021年达到最高。2022年1-8月中国风力发电量各省市产量TOP1远高于其他地区,2022年8月内蒙古自治区风力发电量产量为60.7亿千瓦时,同比增长20.3%,2022年1-8月累计产量为623.1亿千瓦时。

全球风力发电市场前景乐观

截至2020年,全球风电拍卖容量同比增长了153%,全球风电交易量达到8800万千瓦。陆上风力占其中的6900万千瓦(78%),海上风力为1900万千瓦(22%)。在欧洲,由于风电拍卖中暴露出的许可和监管方面的挑战较为复杂,德国、意大利和波兰等关键市场的风电采购认购不足,拍卖的陆上新增产能中只有1000万千瓦,拍卖市场空间巨大。在拉丁美洲,由于主要市场的政策障碍和新冠疫情的影响,2020通过公开拍卖获得的风力发电量不到100万千瓦。然而,风电的成本竞争力使私人拍卖和双边风电在该地区大受欢迎,并帮助巴西在2021年实现了近400万千瓦的新安装,创新纪录。

风力发电行业现状分析

2020年为全面贯彻习近平总书记“四个革命、一个合作”能源安全新战略,建设清洁低碳、安全高效的能源体系,实现风电、光伏发电高质量发展,我国加快推进甘肃通渭风电基地、四川凉山风电基地的建设,2020年风力发电新增装机容量大幅增长。随着我国风电市场已实现规模化应用,风力发电建设基地的完善,我国风力发电新增装机容量趋于稳定。

目前风电主要以华北地区、西北地区、华东地区为主,华北地区风电装机占比26.9%。西北地区紧随其后,占比22.8%。华东地区风电装机6440万千瓦,占比19.6%。华中地区、东北地区、西南地区、华南地区风电装机较少,分别占比10.3%、7.9%、6.6%、6.0%。

从全国海上风电累计装机容量占风电累计总装机容量的比例来看,总体上呈上升趋势。2017-2022年上半年,全国海上风电累计装机容量占风电累计总装机容量的比例从1.7%增长至7.8%,长远来看,海上风电的渗透率将会持续提高。

2022年中国风电市场有新增装机的整机制造企业共15家,新增装机容量4983万千瓦,排名前5家市场份额合计为72.3%,排名前10家市场份额合计为98.6%。据简报,截至2022年底,前5家整机制造企业累计装机市场份额合计为57.8%,前10家整机制造企业累计装机市场份额合计为82.9%,金风科技、远景能源、明阳智能累计装机容量分别占国内市场全部装机的23.3%、11.7%和10%。

“碳达峰、碳中和”目标的加持下,风电受到前所未有的重视,成为在碳中和背景下继光伏之后的又一高潜力赛道。从风电行业层面看,风电产业呈现三大发展趋势:一是风机大型化趋势显著,进一步促使风力发电行业单位成本下降;二是成本大幅下降。陆上风机的中标价格在没有补贴的情况下已经具备较为可观的内部收益率。风电成本下降带动新增装机的积极性;三是目前国内已经形成了相对完善的风电零部件产业链。

下一篇:最后一页