详细分析我国奶茶行业的消费趋势分析

6月18日,奈雪的茶发布公告称,公司于2021年6月18日至23日期间拟全球发售2.57亿股股份。其中,香港公开发售占10%,国际发售占90%,另附15%超额配股权。一手500股,入场费9999.76港元,预期6月30日在港交所挂牌交易。作为新式茶饮的龙头企业,奈雪的茶备受资本市场关注。据报道,综合多家券商数据,截至6月18日港股尾盘时段,奈雪的茶保证金认购额约为367.2亿港元,超额认购71.1倍。分析人士称,奈雪的茶之所以受到资本市场关注,是因为其所处“新茶饮”市场前景广阔。西南证券预计,2030年新式茶饮市场规模约1151亿元,龙头品牌至少还有3倍扩店空间。

奈雪的茶海外布局第二站落地日本 新式茶饮品牌集中化程度较为凸显

新式茶饮头部品牌奈雪的茶首家日本门店正式营业,门店位于大阪Laox道顿堀一楼。目前在售产品近60款,其中不乏奈雪霸气鲜果茶、冷泡茶、魔法棒等经典系列产品。值得一提的是,店内还提供了多款日本限定新品,如京都宇治抹茶与日本当地卡仕达融合的抹茶卡仕达、以大阪名物“章鱼烧”为原型创作的章鱼烧面包等。奈雪的茶创始人彭心表示,经过多次实地考察和不断沟通,对方打消了最初的顾虑,还对品牌颇为认可。

新式茶饮崛起,令茶饮这个拥有着上千年历史的古老行业重回到人们视野,尤其是年轻人群。新式茶饮品牌打破了“中老年才喝传统茶”的刻板印象,通过创新的原叶茶产品、先进的萃取技术、多元的消费场景、多变的营销策略、新奇的门店设计等成为年轻人眼中的消费流行,未来新式茶饮行业市场如何?

目前来看,高端新式茶饮品牌喜茶和奈雪的茶占据头部位置,主打性价比的蜜雪冰城覆盖下沉市场,中高端品牌贡茶、CoCo、1点点等则牢牢占据奶茶市场第二梯队,几个层次的品牌几乎已经完全“垄断”了整个奶茶行业。当前我国整个奶茶行业正在从快速成长期向成熟期转变。随着新生代的成长,消费者除了对于奶茶本身口味的要求越来越高,对品牌的认同度和黏性也在逐步提升。

《白皮书》显示,54%的消费者选择通过线上渠道购买,与2019年相比,新式茶饮线上订单占比提升近20%。截至2020年11月,奈雪的茶、喜茶的会员数均突破3000万。

目前国内茶饮料市场品牌集中化的趋势较为明显,茶饮料销售排名前10位的茶饮料品牌的市场份额超过96%。其中,统一、康师傅、哇哈哈、王老吉、三得利、雀巢等的市场占有率达到九成左右。并且,市场上茶饮料份额最大的康师傅和统一,两个品牌占整个行业的40%以上。

我国茶饮料市场几乎以每年30%的速度增长,已经成长为茶产业的重要支柱; 2017年,中国饮料行业的市场规模增长至8290亿元。茶饮料市场规模达800亿元,占饮料市场份额达10%。目前,国内茶饮料市场品牌集中化的趋势较为明显。未来几年茶饮料市场规模大致与目前规模相当,到2020年市场规模大约是880亿元。

奶茶从进入中国大陆到盛行,仅仅22年的时间。在这发展的22年里,衍生出来许许多多的奶茶品牌。有品牌成功,也有品牌失败。奶茶品牌繁多,就造成了奶茶市场的竞争比较杂乱。

奈雪的茶预计6月30日登陆港交所

奈雪的茶成功通过上市聆讯,将成为登陆港股的第一杯新式茶饮。据悉,奈雪的茶控股有限公司将于6月18日正式启动公开招股,招股价为17.20港元-19.80港元,最高募资总额约为58.58亿港币,并预计于6月30日正式登陆港交所。此外,奈雪的茶将引入5名基石投资者,包括瑞银资产管理、汇添富基金管理有限公司、广发基金管理有限公司、南方基金管理有限公司以及建银国际旗下的乾元复兴精选基金。

尽管招股书中,奈雪的茶表示会继续扩张,其背后成本却远远高于营收。相关数据显示,奈雪的茶净利润仅为0.2%,重资产、重人力,成本高居不下。

5月份红餐指数榜公布,奈雪的茶升至第五名。总榜的前十名中,茶饮品牌占了3席。

2021奶茶行业的消费趋势分析

如今,奶茶已经成为年轻人生活的一部分。奶茶经济巨大的市场潜力,让茶饮头部企业受到顶级投资机构的追捧。在奶茶经济带动下,喜茶、奈雪的茶、蜜雪冰城这三家头部茶饮企业纷纷传出上市传闻,其中奈雪的茶已经确认冲击“奶茶第一股”。而被称为奶茶界“拼多多”的蜜雪冰城也在2020年10月完成一笔融资,由龙珠资本、高瓴资本联合领投,融资金额为20亿元,预计估值在200亿元。那么,2021奶茶行业现状和前景如何?

天眼查APP数据显示,截至2020年11月30日,中国茶饮企业总数超30万家,受疫情影响,茶饮企业新增速度放缓,但新增企业数量仍然超过2万家。在30万家茶饮企业中,停业、清算、吊销、注册的企业超过13万家,占比高达43%。公开资料显示,目前喜茶的门店数量超过600家,而截至2020年,星巴克已经在中国内地180多个城市开设了超过4400家门店。截至2020年12月31日,按2020年商品交易总额计,中国排名前50的购物中心中,奈雪的茶进驻了28家。且奈雪的茶基本都是大店,平均面积在200平米以上,成本压力可想而知。

目前,新式茶饮行业正处在关键期,头部企业激战正酣,马太效应愈演愈烈,各家茶饮企业均面临着同质化竞争、利润空间被压缩、食品安全等问题。

新式茶饮行业未来何往?据悉,现在一线城市茶饮门店经营趋于成熟和饱和,二三线城市成为门店布局新蓝海,但高端品牌的高价、扩店策略,无疑让维持“网红感”变得愈发艰难。

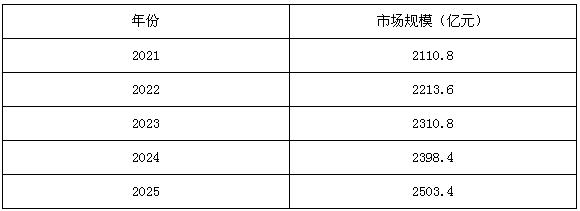

未来随着中国消费者的消费能力及人均可支配收入迅速提高。预计到2025年,一线城市及新一线城市的人均可支配收入将分别继续增至约人民币10.05千元及人民币6.39万元。随着购买力的提升,中国消费者愿意在现制茶饮产品上花费更多,尤其是在高端现制茶饮店。