详细分析我国电力信息化行业现状与市场发展前景分析

行业内竞争格局体现出专业化、市场化的特点。首先,智能电网建设进一步带动电力信息化建设朝深化应用阶段发展,对信息化厂商的技术水平和其对用户需求的精细化把握提出了更高的要求,专注于行业内的专业性厂商优势更为突出。其次,随着电力体制改革的深化,参与电力行业信息化建设主体将更加多元,行业竞争更加市场化。

电力行业是国民经济的基础产业、支柱产业和战略产业,而发展电力信息化、智能电网及电力物联网等产业是实现我国能源生产、消费、技术和体制革命的重要手段。我国各级政府主管部门对电力信息化领域的发展高度重视,陆续出台了多项鼓励发展的政策,电力信息化领域正在迎来更大的市场发展机遇。

随着国内经济的发展,电力信息化市场发展面临巨大机遇和挑战。电力信息化的实现包括发电、输变电、配电、用电和调度等环节在内的电力生产、传输、消费全过程的自动控制和调度、以及实现对电力系统规划、设计、建设、生产运行、电力营销和电力企业人财物、协调办公、综合业务等方面的信息化管理。

电力信息化是低技术落地的关键,其重点在于清洁替代、电能替代、能源互联等6大领域。电网立足于新型电力系统建设的刚需环节。新型电力系统的内涵与智能电网、能源互联网等概念相,更着重强调“以新能源为主体”。根据国网能源研究院发布的《中国能源电力发展展望2020》,2020年电力信息化在终端能源消费的达26.8%,随着全社会各电力信息化行业脱碳进程的加快。

2020 年新增发电装机以新能源为增量主体。并网风电、太阳能发电新增装机合计11987 万千瓦,超过上年新增装机总规模,占2020年新电装机总容量的 62.8%,连续四年成为新增发电装机的主力。

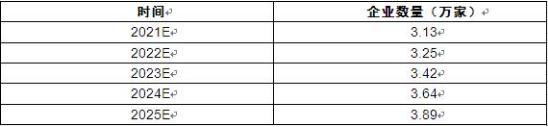

图表:2022-2025年中国电力信息化解决方案提供商企业数量预测

在电力信息化行业的供给上,电力信息化解决方案提供商的市场地位较高,预计未来电力信息化解决方案提供商企业数量将保持稳定的增长,行业供给能力较逐渐加强。