详细分析我国创新环保产品市场投资前景分析及供需格局研究

比较看来,环保上市公司2013年~2018年,营业收入增速年化增长率超过20%。特别是2016年以来,环保行业增速有上涨趋势,主要因为行业受益于PPP项目放量以及环保督察带来的全国性需求的增加。

分板块而言,表现最好的是环境修复板块,2017年营业收入同比增加75%,其次是固废处理板块,2017年同比增加46%,节能减排、环保监测、水务处理和大气治理2017年增长幅度分别为30%、30%、18%和-6%。

2017年,环保行业公司实现总净利润(以归母净利润为口径)503亿元,相比2013年增长110%,相比2016年增长28%。2013年~2017年环保行业利润复合增长率为20%。环保行业盈利能力的增强,体现出环保上市公司受益于国家对环保高度重视的客观情况。

但是,环保上市公司整体收入和利润规模依然偏小,2017年环保行业上市公司总收入超过100亿元的有10家,合计贡献营收1519亿元。同期净利润总和超过10亿元的公司有10家,合计贡献净利润262亿元。

中国环保行业企业发展分析

1.企业数量及增长分析

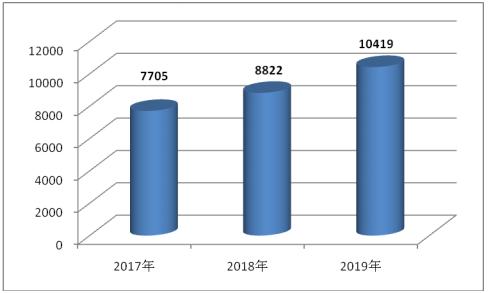

截至2018年末,我国环保相关企业有27000多家,其中环保上市公司(含A股、H股及新加坡股市)已超过百家,总市值超过1.1万亿元人民币,并且继续呈现健康、快速发展的良好势头。对104家环保行业上市公司收入进行了汇总对比,行业2018年度的营业收入总额为3644亿元,同比上涨30%。

2.不同规模企业结构分析

从微观企业结构来看,集中度提升催生市值过百亿甚至千亿的环保巨头诞生。从发达国家经验来看,环保行业发展初期会催生行业大量的小企业产生,但是随着产业逐渐成熟,有技术、资金、管理优势的企业会采用并购的手段逐渐提高市场集中度(例如,美国环保各个细分行业前十位的公司占市场份额的比例约在50%-80%之间),这样就诞生了我们现在所看到的国际环保巨头的企业,如威立雅、美国废物管理、公共服务、优美科、苏伊士等市值均过百亿甚至千亿。

发达国家环环保业内大企业占比一般在1%左右,而我国仅为0.4%,这反应了我们环保行业发展小而散的特点,未来行业集中度有望进一步提升。企业将逐渐从单一设备提供商、工程承包商向综合环境服务商转变。

3.不同所有制企业结构分析

据统计,榜单50强环境企业在2018年共创造营收约3350亿元,共10家公司营收过百亿,占50强企业总数的14%,分别是光大国际、北控水务、葛洲坝(环保业务)、三聚环保、格林美、东方园林、盈峰环境、首创股份、碧水源、启迪桑德,其中启迪桑德、首创股份首破百亿,9家环境企业营收在50-100亿之间。

其中中国葛洲坝集团股份有限公司以1068.07亿元营收位居榜首,这是今年环境企业50强唯一一家营收超过千亿的企业,可以称之为中国最好的环保公司。从上榜企业结构来看,A股上市公司39家,H股上市公司6家,新加坡上市1家,非上市环保公司4家。

环保行业投资规模分析

"十三五"期间环保投入增加到每年2万亿元左右,"十三五"期间社会环保总投资有望超过17万亿元。其中,大气治理投资额约1.7万亿,占比总投资约10%;水污染治理投资额约为4.5万亿元,占比26%;土壤治理投资额约为5.7万亿元,占比34%。