详细分析我国冷冻设备行业市场前景及现状分析

根据中冷链全国冷链物流资源分布图统计,2015年,1000家冷链物流规模企业,冷库总容量为2626万吨,相比2014年增长28%,前100家冷库企业库容量为1178万吨,其中26家农批园区型企业自建冷库286万吨,28家食品商贸型企业自建冷库291万吨,46家第三方冷链仓储型企业自建冷库600万吨。2015年冷链行业保持了旺盛的增长势头。2016年,除华东地区冷库容量增长下降,其余大区冷库均呈增长趋势。冷库整体增速在15.6%左右,与2015年相比略有下降,但仍保持平稳增长。

双寡头竞争格局。目前冷库设备行业分散度低,许多中小企业集中在相对低端或特殊的细分产品上。而在主流中高端领域中,各大公司都在细分领域不断突破,格局稳固。在大型冷冻冷藏设备领域,基本形成烟台冰轮和大冷股份的双寡头格局,二者市占率均在30%左右。

另外,根据中研普华产业研究院数据统计显示,2017年中国冷库关键设备行业规模以上企业销售收入达到378.3亿元,同比增长16.33%。

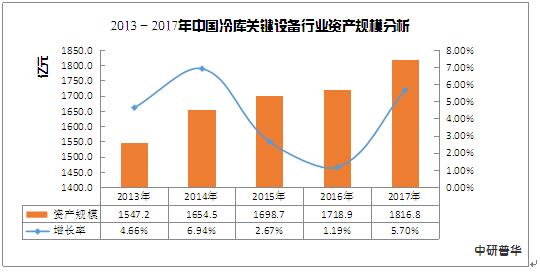

2017年,受益于全球经济的复苏,加上三驾马车同时发力,2017年中国GDP增速终止了七年的下跌趋势,同比增长6.9%,冷冻设备环境持续向好。随着城镇化进度加快,中产阶层人口不断的提升,食品及医药安全问题逐渐得到重视,生鲜电商以及新零售的崛起,冷链物流得到国家高度重视等诸多因素的推动下,中国制冷设备行业,包括商超冷柜、冷库、冷藏车、速冻机、制冰机市场表现均比2016年要好。根据中研普华产业研究院统计数据显示,截止2017年中国冷库关键设备行业规模以上企业资产规模达到1816.8亿元,同比2016年增长5.70%。

随着中国经济的稳步发展,人们生活水平不断的提升,出于保鲜、卫生、安全的需求,我国生鲜食品、农产品、海产品和商超零售等市场对冷库的需求和要求不断的在提升,因此2018年资产规模将进一步放大。

图表:2013-2017年中国冷库关键设备行业资产规模分析

消费者对冰箱产品的使用需求开始从"有"向"优"方向转换,品质化需求被提上话题榜。2000元以下价格段的冰箱销量占比为30.6%,同比下降5.5%。与低价产品销量逐年下降的趋势相反,中高端产品的市场销量却在逐步上升。目前2000元-4000元价格段产品的市场规模相对稳定,占比超过3成。4000元-6000元以及6000元以上价格段的冰箱销量占比分别为15.7%和16.5%,同比增长2.0%和2.7%。伴随着消费水平的提升,消费者在基础需求得到满足后开始追求品质化的享受,这给冷冻设备产业的转型升级带来新的发展契机。

冷冻箱行业虽然仍面临上游成本居高不下,换购需求释放缓慢的局面,但受房地产等外部因素的影响却越来越小。随着市场竞争日趋激烈,冰箱的品牌集中度越来越高。根据中怡康数据显示,2018年,冰箱线下市场累计在销品牌数为119个,与2017年同期相比减少4个;前十名品牌零售份额为93%,与2017年同期相比提升2.6个百分点。从目前市场状况看,“洗牌”仍将持续。