详细分析我国建筑垃圾行业市场调研

国家层面十分重视建筑垃圾的再生利用,接连发布了众多相关扶持政策,各地方省市也纷纷响应。2020年5月,住房和城乡建设部发布《关于推进建筑垃圾减量化的指导意见》明确:2020年年底,各地区建筑垃圾减量化工作机制初步建立。2025年年底,各地区建筑垃圾减量化工作机制进一步完善,实现新建建筑施工现场建筑垃圾(不包括工程渣土、工程泥浆)排放量每万平方米不高于300吨,装配式建筑施工现场建筑垃圾(不包括工程渣土、工程泥浆)排放量每万平方米不高于200吨。

2021年7月,国家发改委印发《“十四五”循环经济发展规划》提出:到2025年,资源利用效率大幅提高,再生资源对原生资源的替代比例进一步提高,循环经济对资源安全的支撑保障作用进一步凸显,建筑垃圾综合利用率达到60%。

随着市场上对砂石骨料的需求增加,在税收、贴息贷款、支持采购等优惠政策的支持下,建筑垃圾再生骨料的发展态势良好。数据统计,去年我国的建筑垃圾处理行业规模达到了1063.65亿元,同比增长约11.32%,预计在今年将在去年的基础上再增加50亿元左右。

目前,我国一部分城市已经出现了建筑垃圾处理企业,对于建筑垃圾处理的经验也在实践中不断提升,不可否认,我国大部分城市建筑垃圾处理企业的发展形势依然不容乐观,导致这种现象的原因可分为以下几种:①建筑垃圾处理企业的行政许可只能挂靠在环卫部门下属企业,不具备收纳建筑废弃物的合法权限;②缺少政府的支持,导致运营困难,阻碍了企业规模的扩大;③建筑垃圾填坑造地的现象普遍发生,使得建筑垃圾处理企业缺乏原材料。

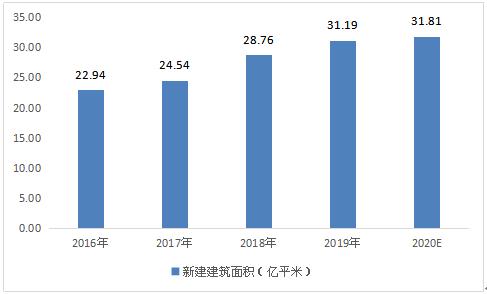

从我国建筑垃圾的构成分布来看:拆除旧建筑所产生的建筑垃圾是最主要的组成部分,占全国总量的3/5,新建筑的施工产生的建筑垃圾约占1/3,其余少量是建筑装修产生的。因此,建筑物的拆除阶段和新建筑的施工阶段是建筑垃圾治理的主要节点。

我国各省市共有建筑垃圾处理厂867座,其中填埋场717座,堆放83座,资源化处理仅有67座,在已建成的建筑垃圾资源化利用厂中,安徽省和湖北省的数量居多,分别为17座和14座;宁夏、黑龙江、上海和西藏四省区(直辖市)尚未建成资源化利用厂。

目前,我国已建成投产和在建的建筑垃圾年处置能力在100万t以上的生产线仅有70条左右,小规模处置企业几百家,总资源化利用量不足1亿t;相关企业以民营为主,已建成规模化的生产线实际产能发挥不到50%,且大多处于非盈利状态。建筑垃圾总体资源化率不足10%,远低于欧美国家的90%和日韩的95%。据统计,2020年为2678项,截至2021年4月,我国建筑垃圾处理行业技术专利申请数量共892件。这也意味着我国建筑垃圾处理设备及产品不断推陈出新,行业的技术发展将非常迅速。

国内外垃圾处理行业对比

国内的建筑垃圾处理发展比较晚,处理技术相比落后,在处理能力上地区性差异大。随着国内城市建设步伐加速,建筑垃圾总产量呈累积态势。在城市垃圾中,建筑垃圾所占的比例越来越大。粗放式的建筑垃圾处理方式不但导致了大量的自然资源浪费,占有了大量的土地资源.还会对生态环境导致严重破坏。政府虽然对建筑业有着相当的重视,在建筑垃圾处理上,却有投入资金不足、效率和管理还有待提高的问题;而建筑垃圾回收利用的福利性与公益性高于盈利性,民营资本常常不愿进入。受这些问题的影响,国内建筑垃圾回收利用举步维艰。借鉴世界各国建筑垃圾处理实践经验,破除当下的困局,建筑垃圾处理应该走产业化发展的道路。

参照德国、韩国、日本等发达国家来看,它们更为重视建筑垃圾资源化的利用,回收利用率实现了90%以上,而我国的建筑垃圾资源化利用率却仅有5%。如果我国能保持以赶超的态势发展,使建筑垃圾资源化利用率提高到90%以上,将当前年排放近30万亿吨的建筑垃圾资源化再利用,将可创造万亿元的市场价值,是一个极具赚钱潜力的一个行业。