详细分析我国IC封装基板产业未来发展趋势及投资前景分析

随着国内封装基板产业升级,本土封装基板需求将迅速提升。2019年国内封装基板市场规模达103亿元,占封装材料比重接近32%,远远低于全球50%的占比。全球封装基板的主要生产商集中于我国台湾、韩国和日本三地,全球前十大封装基板厂商占据80%以上的份额,行业呈现寡头垄断格局。目前全球封装基板前十厂商均来自日本、韩国及中国台湾三地。

我国封测产业地位的加强,半导体自产能力的提升以及国家对于半导体关键零部件和耗材国产化的推进,都将加速封装基板的国产化替代。

封装基板是芯片封装体的重要组成材料,主要起承载保护芯片与连接上层芯片和下层电路板作用。完整的芯片由裸芯片(晶圆片)与封装体(封装基板及固封材料、引线等)组合而成。封装基板作为芯片封装的核心材料,一方面能够保护、固定、支撑芯片,增强芯片导热散热性能,保证芯片不受物理损坏,另一方面封装基板的上层与芯片相连,下层和印刷电路板相连,以实现电气和物理连接、功率分配、信号分配,以及沟通芯片内部与外部电路等功能。

从全球封装基板制造企业类型来看,主要可分三大部分:1)由封测厂商投建的IC封装基板生产厂,如日月光等企业;2)由PCB厂商拓展业务至封装基板,封装基板与PCB中的HDI板在制造工艺上存在一定共通之处,属于技术同源,比如我国深南电路;3)专门生产封装基板的厂商,包括信泰电子等。从主要封装基板厂商企业类型看,当前PCB厂占据行业主流。作为集成电路产业链中的关键配套材料,中国大陆封装基板的全球占有率仅为1.23%,国产封装基板占比更少,可见国产替代空间较大。

IC封装基板产业未来发展趋势

近年来,BGA、CSP以及FlipChip(FC)等形式的IC封装基板,在应用领域上得到了迅速的扩大,广为流行。世界从事封装制造业的主要生产国家、地区在封装基板市场上正展开激烈的竞争局面。而这种竞争交点主要表现在两大方面:IC封装中如何充分运用高密度多层基板技术;其二,如何降低封装基板的制造成本(封装基板成本以BGA为例,它约占40%一50%,在FC基板制造成本方面约占70%一80%)。2020-2025年,随着中国半导体产业不断发展壮大,预计世界市场份额占比有望达到10%左右。

第一节 IC封装基板简介

一、IC封装基板产业概述

随着国内封装基板产业升级,本土封装基板需求将迅速提升。2019年国内封装基板市场规模达103亿元,占封装材料比重接近32%,远远低于全球50%的占比。

从全球封装基板制造企业类型来看,主要可分三大部分:1)由封测厂商投建的IC封装基板生产厂,如日月光等企业;2)由PCB厂商拓展业务至封装基板,封装基板与PCB中的HDI板在制造工艺上存在一定共通之处,属于技术同源,比如我国深南电路;3)专门生产封装基板的厂商,包括信泰电子等。从主要封装基板厂商企业类型看,当前PCB厂占据行业主流。作为集成电路产业链中的关键配套材料,中国大陆封装基板的全球占有率仅为1.23%,国产封装基板占比更少,可见国产替代空间较大。

图表:全球主要IC封装基板厂商

资料来源:公开资料整理

二、IC封装基板特性

封装基板是芯片封装体的重要组成材料,主要起承载保护芯片与连接上层芯片和下层电路板作用。

完整的芯片由裸芯片(晶圆片)与封装体(封装基板及固封材料、引线等)组合而成。

封装基板作为芯片封装的核心材料,一方面能够保护、固定、支撑芯片,增强芯片导热散热性能,保证芯片不受物理损坏,另一方面封装基板的上层与芯片相连,下层和印刷电路板相连,以实现电气和物理连接、功率分配、信号分配,以及沟通芯片内部与外部电路等功能。

第二节 2017-2019年世界主要国家IC封装基板产业分析

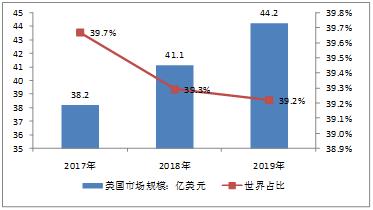

一、美国

随着日韩等国家的IC封装基板产业崛起,美国IC封装企业世界竞争力逐渐衰微,2019年美国企业全球市场占比不到5%。不过,美国依然是芯片制造和出口的主要国家,2019年美国IC封装基板市场规模大约为44.2亿美元,约占世界市场的39.2%。

图表:2017-2019年美国IC封装基板产业分析

资料来源:Semiconductor Industry Association

这里需要补充的是,美国本土企业虽然减少了在IC封装基本的投入,但是由于美国依然占据了全球芯片生产制造的顶端,2019年美国芯片占据了全球近一半的市场份额。韩国三星和台湾台积电在历次金融危机中,股权已经被美国背景的财团掌控。另外,荷兰高端光刻机企业也有美国财团的身影,同时美国还掌握光刻机最关键的一个核心元件,也就是高端激光光源的生产。因此,中期和短期来看,如果没有特殊事件,美国将继续维持对芯片产业的统治,其对IC封装基板的需求将不断扩大。

二、印度

2019年印度IC封装产业达到了3.1亿美元,世界占比大约为2.8%。印度的半导体硬件产业处于起步阶段。近年来印度政府和产业界对半导体产业的发展投入了较多的资源,希望实现芯片的自给自足。

图表:2017-2019年印度IC封装产业市场规模及世界占比

资料来源:IESA

三、澳大利亚

澳大利亚的制造业并不发达,其农牧和矿产行业具有全球竞争优势。澳大利亚的半导体产业发展缓慢,各类电子产品主要依赖进口。

四、日本

日本是IC封装基板的有力竞争者,2019年日本IC封装基板产品占据了全世界大约20%的市场份额。日本国内需求较小,大约82%的封装基板出口到美国、中国等地。

尽管韩国的封装基板产业后来居上,从市场占有率的角度来看,已经超过了日本。但是日本依然拥有此领域的诸多关键技术,特别是相关材料和设备,韩国依然难以匹敌。

第三节 2020-2025年世界IC封装基板产业发展趋势分析

近年来,BGA、CSP以及FlipChip(FC)等形式的IC封装基板,在应用领域上得到了迅速的扩大,广为流行。世界从事封装制造业的主要生产国家、地区在封装基板市场上正展开激烈的竞争局面。而这种竞争交点主要表现在两大方面:IC封装中如何充分运用高密度多层基板技术;其二,如何降低封装基板的制造成本(封装基板成本以BGA为例,它约占40%一50%,在FC基板制造成本方面约占70%一80%)。

因此,可以这样讲:IC封装基板已成为一个国家、一个地区在发展微电子产业中的重要“武器”之一,也是发展先进半导体封装的“兵家必争之地”。