详细分析我国湿巾行业“十四五”企业投资规划调研

湿巾市场规模调研

2019年上半年,生活用纸业务收入上升约7.4%至约54.61亿,占集团收入约50.7%(2018年上半年:50.2%)。另外,造纸原料木浆价格于2019年上半年起回落,原料成本的下降在2019年上半年开始逐步反映,使毛利率有所改善。期内,产品毛利率由2018年下半年为约19.2%回升至2019年上半年为约25.0%,接近上年同期水平(2018年上半年:25.8%)。

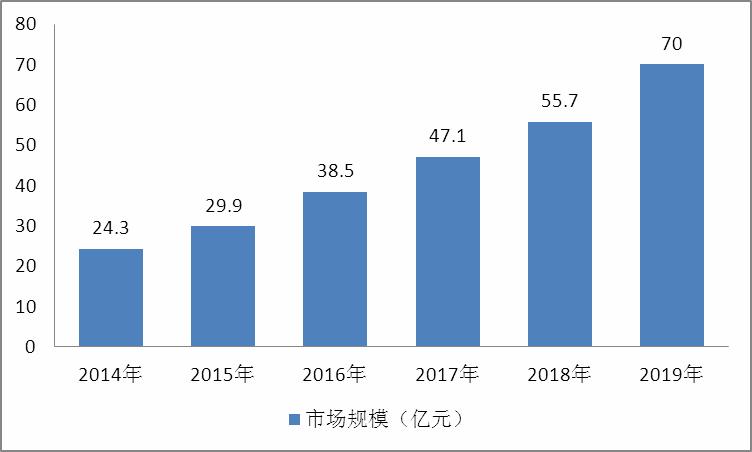

图表:中国湿巾行业市场规模(单位:亿元)

2019年中国湿巾市场规模约达70亿元,增长率约25%。从品类看,通用湿巾占比最大,其次是婴儿湿巾。湿厕纸是增速最快的品类。中国湿巾零售渠道发生了明显的变化。一是中型商超,销售渠道占比由2013年60%的下降到2019年45%,但仍为最主要的销量渠道。二是电商,2019年渠道占比增长到20%,并开始超过大卖场的占比。中国与其他亚太国家相比,湿巾零售额排名第二。日本湿巾品类中占比最高的是化妆湿巾,主要由于日本女性对化妆要求较高,每日随时调整妆容。中国湿巾市场通用湿巾是占比较大、增长速度最快的品类。

2020年湿巾行业发展趋势分析

生活用纸行业目前仍处于产能相对过剩阶段,近年来新增产能投放过于集中,竞争压力加大,加之国家环保要求更趋严格、人民币汇率贬值、营销成本不断提升等诸多因素,使中小纸厂经营压力不断增大,行业进入洗牌期。2019年计划投产的项目仍有部分推迟投产。

产能过剩也波及到设备供应商,由于近几年生活用纸行业投资的井喷式增长,吸引了众多国内设备供应商进入生活用纸生产、加工设备制造行业,在推动行业技术进步、替代进口的同时,设备的价格竞争也日趋激烈。随着本轮淘汰落后产能的投资高峰期即将结束,未来市场新增需求将逐步回落,中小型设备供应商被淘汰出局的风险增大。

造纸是传统产业,生活用纸作为造纸的分支,其生产技术相对成熟,企业新产品开发,更加聚焦消费市场,关注消费者需求。随着80后、90后新生代家庭数量不断壮大,以及00后消费群体的逐渐成长,对生活用纸的功能性和个性化需求日益增强。2019年,乳霜纸、棉柔巾、易冲散型卫生纸等突出使用功能性和具有个性化包装的产品市场进一步增长,此外,迎合消费者关注自身健康和天然环保的诉求而开发的本色纸等新品也继续不断涌现。

2019年,国际市场浆价总体呈持续下行趋势,主要受中国市场需求转弱、中美贸易战、汇率变动,及浆市库存升高等因素影响。

据海关数据显示,2019年1—10月,我国纸浆进口总量约2243万吨,同比增长7.9%。进口金额为146.2亿美,同比降低11.7%。其中,漂白针叶木浆进口总量约737.95万吨,同比增长9.49%,均价572.54美/吨,同比下降33.27%;漂白阔叶木浆进口总量约977.38万吨,同比增长2.98%,均价502.12美/吨,同比下降32.86%。

湿巾主要竞争因素

在任何产业里,无论是在国内还是在国外,无论是生产一种产品还是提供一项服务,竞争规律都寓于如下五种竞争力量之中:新竞争者的进入,替代品的威胁,买方的讨价还价能力,供方的讨价还价能力和现有竞争者之间的竞争。

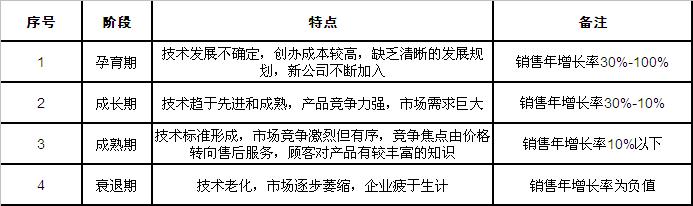

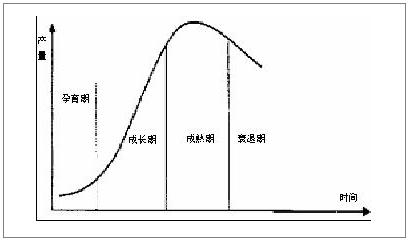

湿巾生命周期

行业生命周期可以分为启蒙期、成长期、成熟期、衰退期。

图表:行业发展周期

图表:行业生命周期图

湿巾行业处于现处于成熟期阶段,行业已实现市场化竞争,各企业面向市场自主经营,国内市场竞争激烈,企业国际竞争能力不断提升。