详细分析我国半导体集成电路行业发展现状分析

集成电路(integrated circuit)是一种微型电子器件或部件。采用一定的工艺,把一个电路中所需的晶体管、电阻、电容和电感等元件及布线互连一起,制作在一小块或几小块半导体晶片或介质基片上,然后封装在一个管壳内,成为具有所需电路功能的微型结构;其中所有元件在结构上已组成一个整体,使电子元件向着微小型化、低功耗、智能化和高可靠性方面迈进了一大步。

集成电路产业是国民经济支柱性行业之一,其发展程度是一个国家科技发展水平的核心指标之一,影响着社会信息化进程,因此受到各国政府的大力支持自2000年以来,我国政府将集成电路产业确定为战略性产业之一,并颁布了一系列政策法规,以大力支持集成电路行业的发展。

推动集成电路产业实现高质量发展

去年以来,受部分芯片企业减产、5G等新兴市场需求旺盛等因素的影响,全球半导体产能出现了紧缺的局面,芯片短缺问题在行业间持续蔓延,电子信息制造业中下游行业出现芯片供应紧张的情况。目前来看,全球半导体工业紧张局面的缓解还有赖于全球产业链的畅通合作。

据悉,我国将与相关国家和地区加强合作,鼓励内外资企业加大投资力度,推动提升芯片全产业链的供给能力,同时积极搭建产用对接合作平台,创造良好应用环境,供需双向发力保障芯片产品供给,满足市场的需求。同时,将积极推动《新时期促进集成电路产业和软件产业高质量发展若干政策》落实,持续完善相关政策举措,优化完善电子信息制造业发展环境,加强产业链上下游协同创新,进一步丰富产业体系,有效化解风险,促进要素资源的自由流动,推动集成电路产业实现高质量发展,助力构建全球合作共赢、共生发展的产业体系。

我国半导体集成电路行业发展概况

半导体行业的产业链有上游支撑产业、中游制造产业以及下游应用产业构成,其中上游支撑产业主要有半导体材料和设备构成,中游制造产业核心为集成电路的制造,下游为半导体应用领域。

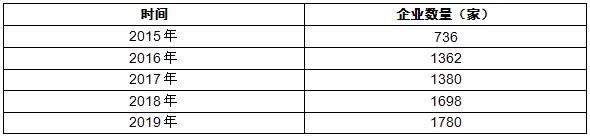

从产业结构来看,随着我国集成电路产业的发展,IC设计、芯片制造和封装测试三个子行业的格局正在不断变化,我国集成电路产业链结构也在不断优化。我国集成电路设计业占我国集成电路产业链的比重一直保持在35%以上,并由2015年的36.7%增长至2019年的40.5%,发展速度总体高于行业平均水平,已成为集成电路各细分行业中占比最高的子行业。

2020年的全球半导体收入增长至4,420亿美元,相比2019年增加了5.4%。DRAM和NAND也从2019年的低迷期复苏,分别增长了4%和32.9%。随着COVID-19疫苗的上市以及经济开放并逐步复苏,IDC预计,全球半导体市场份额将在2021年达到4,760亿美元,同比增长高达7.7%。

随着国内经济的发展,集成电路市场发展面临巨大机遇和挑战。在市场竞争方面,集成电路企业数量越来越多,市场正面临着供给与需求的不对称,集成电路行业有进一步洗牌的强烈要求,但是在一些集成电路细分市场仍有较大的发展空间,信息化技术将成为核心竞争力。本报告通过深入的调查、分析,投资者能够充分把握行业目前所处的全球和国内宏观经济形势,具体分析该产品所在的细分市场,对集成电路行业总体市场的供求趋势及行业前景做出判断;明确目标市场、分析竞争对手,了解产品定位,把握市场特征,发掘价格规律,创新营销手段,提出集成电路行业市场进入和市场开拓策略,对行业未来发展提出可行性建议。为企业中高层管理人员、企事业发展研究部门人员、市场投资人士、投行及咨询行业人士、投资专家等提供各行业丰富翔实的市场研究资料和商业竞争情报;为国内外的行业企业、研究机构、社会团体和政府部门提供专业的行业市场研究、商业分析、投资咨询、市场战略咨询等服务。