详细分析我国加油站行业现状及发展前景分析

中国的加油站已经形成多种所有制并存的格局目。全部加油站中,国有加油站占53.3%,其他所有制形式的占46.7%,非国有加油站中,外商投资企业占2%。随着中国经济的快速发展和人民生活水平的不断提高,对成品油的需求迅速增长。中国成品油零售市场对外放开已近两年。审视国内成品油市场环境,一个微妙的变化日益清晰,那就是作为成品油销售最前端的加油站被推到了市场最前沿。

就未来发展而言,加油站非油业务还需要因地制宜合理布局,循序渐进,逐步形成中心城市带动中小城市,主要道路带动一般道路的发展格局。在人才和管理上,可以招聘和培训部分专业管理人才。在销售策略上,便利店后期还需丰富种类及品牌,线上线下实现同步销售。在发展战略上,除了便利店,餐饮、住宿、汽车销售和服务等环节仍然薄弱,后期仍需积极开发。

一、成品油行业发展概况

1、成品油发展现状

2015年以来,我国能源领域新一轮市场化改革提速,地方炼厂原油进口使用“双权”放开。公开数据显示,截止2018年10月底,中国42家地方炼油厂商获得进口原油使用权。同年,中国新增炼能1200万吨,国内炼油能力达到8.4亿吨,同比增长1.5%。当前,除“三桶油”的产能增长外,地方炼厂、民营炼厂一次加工能力由2006年的615万吨/年增长到2018年的2.95亿吨/年,增长3.8倍,成品油产品由885万吨/年增长到9453万吨/年,增长约10倍。

2018年炼油能力的增长主要来自于民营炼化,伴随进口原油使用权的开放使民营炼厂生产活力不断释放。2019年新兴民企大型一体化装置投产将使中国炼油能力大幅增加4500万吨/年,达到8.8亿吨/年。如果2020年国内民营、国营炼化一期全部投产后,如果需求跟不上,预计国内成品油过剩产能1.5亿吨左右。在国内成品油出口配额仍可能从严控制的背景下,产能的释放无疑将加剧市场的竞争,小型炼油厂更将面临产能出清的问题。

山东是国内炼油产能最大的省份,2019年炼油能力约占全国的26%。从成品油产量来看,山东占比高达19%;辽宁省、广东省、江苏省、上海市(仅有央企)分别以占比11%、9%、6%和5%位居成品油生产能力前五位。排名前五位省份成品油生产能力已占中国成品油总生产能力的51%,前五位省市均分布于我国经济最发达东部及南部沿海一带。

而从企业的角度来看,中石油、中石化以及中海油在行业内有着毋庸置疑的能力,但是另一方面,山东地区的地方炼油厂也是一股不容小觑的力量。

众多炼油厂纷纷将目光转向了成品油销售终端-加油站。一时间加油站成为炼油厂的必争高地。在成品油批零价差收窄,以及抢占销售终端渠道想法的驱动下,部分炼油厂选择抱团或自建加油站。2019年3月,有消息透露曾牵头设立“山东炼化集团”的山东最大炼油商东明石化,计划在未来5到10年新建1000座加油站。与此同时,伴随2018年中国对外开放外资连锁加油站控股限制,来自海外石油巨头们也在纷纷抢滩中国加油站市场高地。据最新公开数据统计,未来5-10年,英国石油公司BP、Gulf海湾、壳牌等在中国拟建4000-5000座加油站。

值得注意的是,国内外巨头夹击抢占加油站市场,让原本激烈的市场竞争更加白热化。这让没有利润空间、资本、品牌优势的加油站处境更为艰难。而加油站面对市场利润空间已被挤压的情形,可以借助的势能就是能源数字化。

当下,一些新型的互联网企业携互联网技术和互联网思维进入能源产业,凭借技术创新和模式创新,力图通过新型的互联网化、数字化技术为传统的能源产业带去改变和想象,比如车主邦能源、小桔加油、满帮集团和找油网。其中,小桔加油作为滴滴旗下平台,主要面向滴滴网约车提供服务;满帮集团主要为其平台上的货车提供服务;找油网以B2B电商模式,主做柴油。

与小桔加油、满帮集团、找油网不同的是,车主邦能源打造的是全球能源数字开放平台。据了解,车主邦能源以“互联网+油站+车”模式,实现场景与支付的互联互通,做“能源行业的操作系统”。立足“用户为中心”,车主邦能源力图连接能源供给端与需求端两端,构建数字化能源闭环生态。

2、成品油生产分析

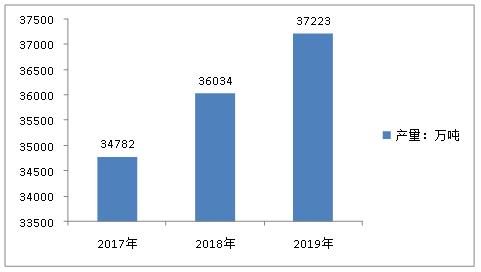

汽油、航空煤油和柴油是我国成品油的主要销售市场,近年来,成品油市场整体发展稳定。数据显示,2011年,我国成品油产量为26697.1万吨,2018年产量为36034万吨,同比增长3.6%。2019年1-11月成品油产量为34804万,同比增长3.3%。

图表:2017-2019年成品油中国产品油产量

资料来源:中国国家能源局

3、成品油消费量分析

成品油消费方面,2020年3月份日均消费量约76万吨,已达去年同期的80%左右。受春耕春种、建设施工、居民出行增加等拉动,成品油消费量有所回升。

4、成品油库存分析

2020年1月汽油库存量为2194.90万吨,环比上涨7.73%;柴油库存量2563.67万吨,环比上涨3.96%。

2020年1月份中国的汽柴油库存总量在4758万吨,汽柴油库存率在59%,从2019年10月份开始,国内的汽柴油库存压力比较大,汽柴油价格一直受到打压未能出现上涨。中国汽柴油库存出现持续上涨主要是国内汽柴油消费比较稳定,但是汽柴油产量一直在涨,第四季度汽柴油出口也有所放缓。

二、汽油市场供需分析

1、汽油产量分析

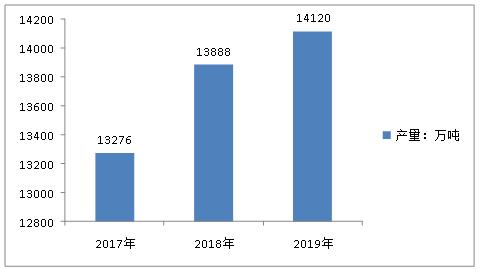

图表:中国2017-2019年汽油产量分析

资料来源:国家统计局

2、汽油销量分析

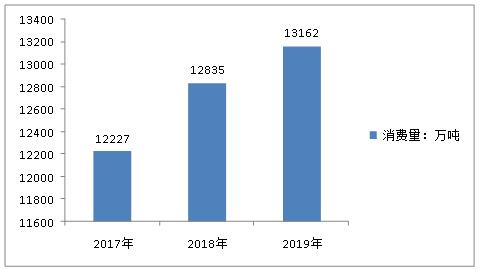

图表:中国2017-2019年汽油消费量分析

资料来源:国家统计局

3、汽油价格分析

据对全国70个地市成品油市场价格监测显示,2020年5月第3周(5月18日-5月22日)全国成品油批发价格指数为74.56点(以2010年1月第1周为基期,基点为100点),较上一计价周期上涨0.43点。其中,汽油批发价格指数为70.02,较上一计价周期上涨0.40点。

国内成品油批发价格指数上涨的主要原因:一、本计价周期内,欧佩克产油国逐步减产,美国原油库存下降,国际原油市场供应面改善,价格呈现上涨走势,消息面利多国内成品油市场。二、在原油价格上涨的影响下,业者对后市观望心态减弱,市场投机需求有所恢复,部分主营单位销售状况良好,上调汽柴油批发价格。

近日美原油库存连续下降导致市场乐观情绪占主导地位,但全球市场需求疲软,国际原油市场仍旧面临较大的压力,多头获利离场,或将导致油价小幅走低。随着气温升高,汽油终端消费将步入旺季,需求向好,但南方地区大范围降雨将影响柴油终端需求。另外,临近月末,主营单位销售压力加大,月度任务完成欠佳的单位继续推涨动力不足,各单位将视销售情况窄幅调整价格。综上所述,预计下一计价周期,国内成品油批发价格指数或窄幅波动。

4、汽油进出口分析

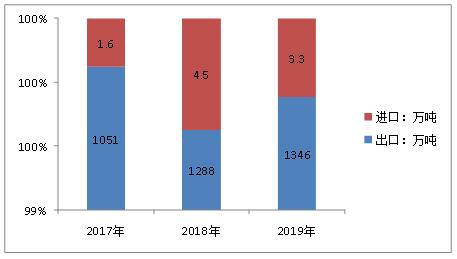

图表:2017-2019年汽油进出口分析

资料来源:中国海关

5、汽油细分产品分析

汽油种类有含铅、无铅以及乙醇等汽油,现在加油站销售的汽油主要有90、93、95、97以及98号汽油,汽车汽油的选择是根据汽车的发动机压缩比选择的,不同的压缩比适用的汽油型号也是不一样的。

6、汽油需求前景分析

汽油需求前景一方面与汽车需求有关,另一方面与汽车汽油价格本身有关,同时还与新能源汽车的发展有关。从人均汽车保有量来看,我国还很低,2019年千人汽车拥有量只有180辆左右,与南非和伊朗相当。而俄罗斯、巴西和马来西亚的千人汽油拥有量分别为373、350、433辆,日本高达591辆/千人,美国则高达837辆/千人。所以,从这个角度来看,中国的汽车及汽油需求还有很大的增长空间。随着新增油气资源越来越多,钻井技术的不断发展,预计汽油的供给会相对充足。新能源汽车前途未卜,如果取消补贴,这个市场就不会存在。新能源汽车的技术路线不一定是电动也有可能是氢燃料技术,总之,十年以为新能源汽车很难成为主流。