详细分析我国云游戏市场现状及前景分析

云游戏成功解决了传统大型游戏与手机游戏的局限性问题,并融合两者优势,集便捷与体验于一体,但其对技术要求也较高。云游戏使用的主要技术包括云端完成游戏运行与画面渲染的云计算技术以及玩家终端与云端间的流媒体传输技术。为保障用户游戏体验,云游戏服务商需保证音频、图像、内容及用户操作指令能实现实时传输,而游戏交互取决于网络通信延迟,游戏场景渲染的多媒体流取决于网络通信带宽。

2022云游戏市场现状及前景分析

2021年中国云游戏市场收入已达40.6亿元人民币,同比增长93.3%,增幅迅猛。预计至2025年,云游戏市场收入将达到342.8亿元。自2020年至2025年,年复合增长率为74.8%。

随着云游戏对基础资源的海量需求,行业内越来越多云服务企业提供单一云架构向提供混合云算力架构转变。算力架构选择用户层面很大程度上决定了游戏画质、流畅度、稳定性等体验,客户层面,混合云算力则最大程度实现成本控制。成本可控是云游戏走向商业可行与成熟的重要衡量标准。当你的成本足够低,上云才有保障,才有可能把钱赚回来。

全球云游戏市场规模保守估计到2023年将达到30亿美元。虽然当前国内外产业格局与商业模式仍不成熟,但市场规模也在逐年增长,2019年我国云游戏市场规模达到2.9亿元。总体来看,国内云游戏市场相对集中在经济发达、人口密集的华北、华东和华南地区,东北、西南和西北地区的市场份额相对较少。

虽然云游戏现阶段的发展不如预期,但作为被高度认可的游戏产业未来发展方向,云游戏还是被各大厂商一致看好。现在来看,行业内对于未来的市场规模存在较大分歧。但相同的是,业内对于云游戏产业的增速均抱有较高期望。

行业资产规模状况分析

图表:云游戏行业主要企业资产规模状况

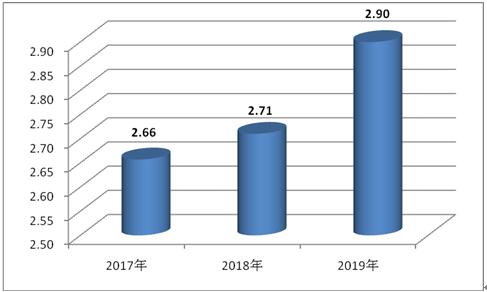

四、行业市场规模状况分析

图表:2017-2019年中国云游戏市场规模(亿元)

2018年全球云游戏市场规模达到3.87亿美元,于2019年末突破5亿美元,保守估计到2023年将达到30亿美元。虽然当前国内外产业格局与商业模式仍不成熟,但市场规模也在逐年增长,2019年我国云游戏市场规模达到2.9亿元。

2021年是云游戏产业不平凡的一年。5G、边缘计算、虚拟化等技术的逐步成熟,促使云游戏玩家接受度变高;元宇宙概念的火热再次点燃业界对云游戏的热情;中国游戏的精品化发展以及对游戏价值的重新定义,也寄希望于云游戏来加持。云游戏迎来新一轮爆发性增长,市场上成功案例频出,众多大厂加速布局。

随着用户对云游戏接受程度逐年提高,高品质和创新玩法的云游戏内容刺激用户消费意愿提升,2023年市场规模有望达到435.5亿元。