详细分析我国玻尿酸行业发展前景及趋势分析

玻尿酸市场调研 2022年玻尿酸行业发展前景及趋势分析

我国出生人口下滑,老龄化进程加快。根据国家统计局,2022年老年人口占比将超14%,进入深度老龄化社会。老龄化的同时带来皮肤干燥、衰老、关节老化等一系列问题,我国40岁以上人群原发性骨关节炎患病率达46.3%,60岁以上人群患病率达50%。透明质酸作为人体中本身就有的一种物质,以其独特的分子结构而具有保湿、润滑关节、调节血管壁、促进创伤愈合等功能。其终端产品包括用于医美的透明质酸填充剂、用于医药的关节滑液等产品,满足老龄化背景下市场需求,带动原料市场快速增长。

玻尿酸市场规模分析

医药级玻尿酸对于质量控制最为严格,企业在生产医药级玻尿酸时,需要经过GMP的质量审核和稳定性考察,还需要药厂生产许可证、药品批准文号等,整个过程一般需要2-5年。但是另一方面,从售价和盈利能力来看,医药级产品也明显高于其他品类。数据显示,2016-2020年我国医用玻尿酸原料市场规模由51.2亿元增至84.2亿元,年均复合增长率为13.2%。预测2021年我国医用玻尿酸原料市场规模可达92.1亿元。

2014-2020年,全球透明质酸原料销量从219.9吨上升至500吨,4年CAGR达22.8%,预计2023年销量达1150吨,未来五年CAGR为18.1%。虽然微生物发酵提取透明质酸工艺为西方国家首创,但中国、日本等东亚国家掌握透明质酸提取工艺后迅速形成产业化规模,中国凭借技术不断突破以及规模化生产带来的价格优势迅速成为全球第一大透明质酸产销国,中国在全球透明质酸原料产能中占比86%,占据主导地位。

玻尿酸行业市场产量分析

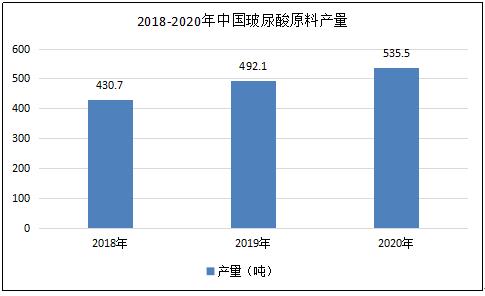

据数据显示。2018年我国透明质酸原液产量为430.7吨,2019年我国透明质酸原液产量为492.1吨,2020年我国透明质酸原液产量为535.5吨,同比增速为8.81%。

图表:2018-2020年我国透明质酸原液产量情况

玻尿酸重点区域产量分布

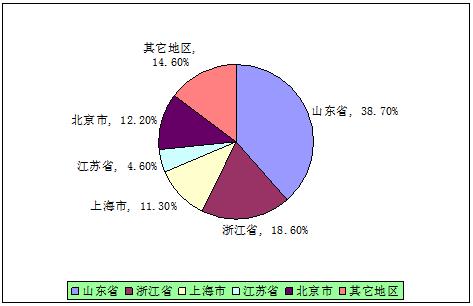

据数据显示,我国透明质酸原液产量占比最多的为山东省,占比38.7%,其次是浙江省,占比18.6%。

图表:中国透明质酸生产区域分布

玻尿酸行业市场需求量分析

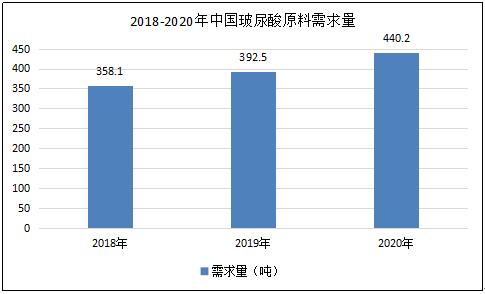

据数据显示。2018年我国透明质酸原液需求量为358.1吨,2019年我国透明质酸原液需求量为392.5吨,2020年我国透明质酸原液需求量为440.2吨,同比增速为12.15%。

图表:2018-2020年透明质酸原液需求量情况

玻尿酸下游行业需求分布

透明质酸应用领域广泛,良好的保水性、润滑性、黏弹性、生物降解性及生物相容性等理化性能和生物功能,HA可应用于多个领域,分为医药级、化妆品级和食品级三个等级,全球原料销量占比分别为4%、50%、46%,但销售额占比则为50%、40%、10%,化妆品级HA原料销量最大,医药级HA价格最高。食品级HA原料增速最快,主要与各国对透明质酸食品监管政策的持续开放相关。

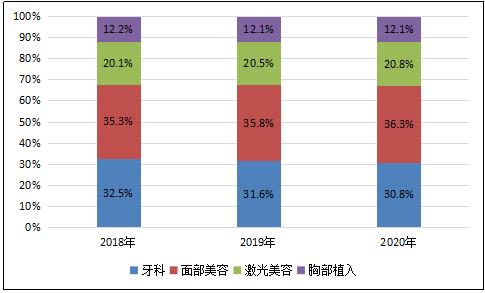

图表:面部美容成为医疗美容第一大细分市场

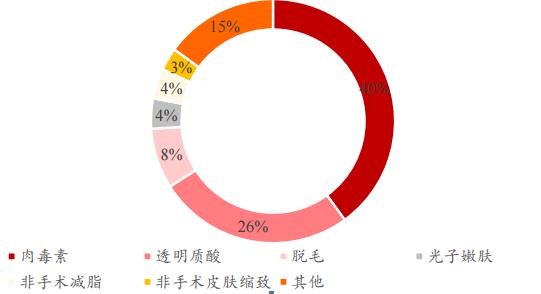

图表:全球(除中国外)非手术类医美项目中肉毒素和透明质酸受青睐

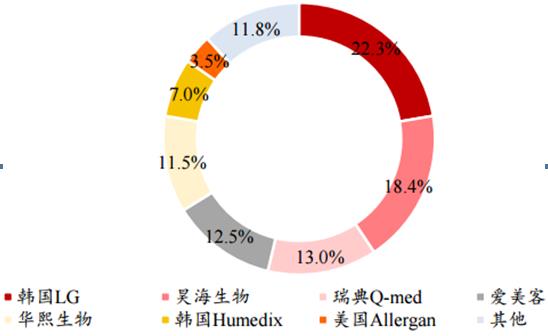

图表:医美透明质酸填充市场格局

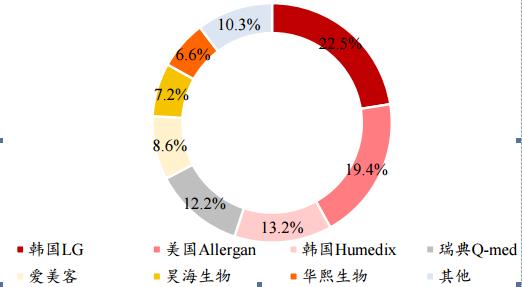

图表:中国医美透明质酸填充市场格局

面部美容逐渐成为第一大细分市场(根据部位分类)占比达35.3%。全球(除中国外)非手术类医美项目占据53.7%份额,中国医美项目也在向轻医美项目发展。透明质酸注射项目占比达38.48%。

随着国潮的兴起,以及我国在玻尿酸原料技术方面的优势,我国国内品牌将在玻尿酸化妆品行业中占据重要地位。

过去几十年,人们对玻尿酸进行了深入的研究,技术进步使玻尿酸的应用领域不断扩大。未来,在国家产业政策的有力支持下,在人们对玻尿酸终端产品需求不断提高的趋势下,玻尿酸在医疗、美容化妆品、功能性食品及其他领域中都将得到更加广泛的应用。基于其作用与功效会有更多功能定位的新产品问世,进一步带动玻尿酸市场与产业链的增长与发展。