详细分析我国远程会诊系统市场规模及投资潜力分析

2020年自新冠肺炎疫情发生以来,给民众的生活就医等带来了诸多不便。国家卫健委及各级医疗卫生行政主管部门积极倡导开展互联网诊疗服务,要求充分发挥互联网医疗服务的优势。多家医院纷纷推出病情咨询、预检分诊等互联网医疗服务,成为疫情期间线下医疗机构的服务补充。

我国各地区的医疗资源分布很不均匀。在一线城市的医疗资源远大于二线城市,二线城市多于三线城市,城市远多于乡镇。就目前来看,一线城市的智慧医疗市场需求规模最大,占到总需求的40%左右,达到220亿元。二线城市智慧医疗市场需求规模占总需求的32%左右,达到176亿元。

中国智慧医疗的投资规模已达到304.2亿元人民币,比2013年增长26.9%,细分领域中,智慧医院的投资比例为63.9%,区域卫生的投资比例则为26.7%。同时智慧医疗的应用情况也在快速地推进中,医疗卫生、医院、养老、医疗保健以及社区医疗等领域均在探索着智慧医疗的应用模式,该行业的市场空间不断扩大。

我国当前医疗信息化主要是在一二三线城市的公立医院开展建设,而四线城市和乡镇卫生机构的医疗信息化水平较低。就目前来看,上海、北京等一线城市的远程会诊系统实践走在全国前列,智慧医疗建设也必然是从一二三线城市的二级以上医院开始建设。其中,三级医院智慧医疗市场需求规模最大,占总需求的60%以上,达到330亿元左右。而二级医院需求规模占总需求的30%左右,达到165亿元。其实,我国基层医院的医疗水平和医疗设施具有很大的改造升级的空间,也许随着我国医疗行业的发展,我国基层医院的智慧医疗可以跟上时代,那么智慧医疗的市场需求将会是巨大的。

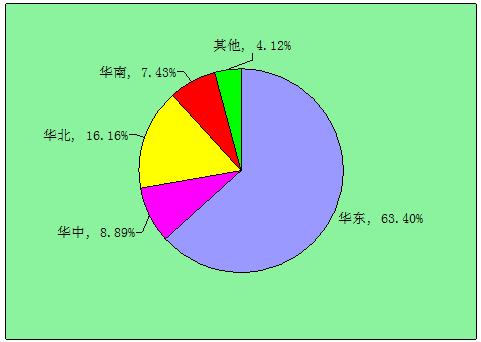

图表:智慧医疗行业产品需求结构

未来几年将是中国智慧医疗建设飞速发展的时期,在新医改方案的指导下,各地方政府将会加大当地智慧医疗建设方面的投入,将会有更多的医疗机构参与到信息化建设中,一些信息化建设较好的医疗机构也将致力于建设更为先进的医院管理系统,提升自身竞争力,给广大居民带来更好的医疗体验。更多的地方远程会诊系统将会建设“以病人为核心”的临床管理系统,医学影像传输系统的发展也将进一步展开,网络技术的持续发展为远程医疗系统的推广提供了有力的支持,区域卫生信息化建设也将得到推广,中国的智慧医疗建设行业有着广阔的发展空间和投资市场。

党的十九大提出“实施健康中国战略”,其中,县域医共体成为推进分级诊疗和健康中国建设的有力抓手。国家卫生健康委《关于推进紧密型县域医疗卫生共同体建设的通知》、《关于开展紧密型县域医疗卫生共同体建设试点的指导方案》直指2020年初步建成“以健康为中心”、优质高效的整合型医疗卫生体系, 更好的推动分级诊疗制度建设。

新冠肺炎疫情发生以来,给民众的生活就医等带来了诸多不便。国家卫健委及各级医疗卫生行政主管部门积极倡导开展互联网诊疗服务,要求充分发挥互联网医疗服务的优势。多家医院纷纷推出病情咨询、预检分诊等互联网医疗服务,成为疫情期间线下医疗机构的服务补充。