详细分析我国快消品行业投资前景趋势及市场规模分析

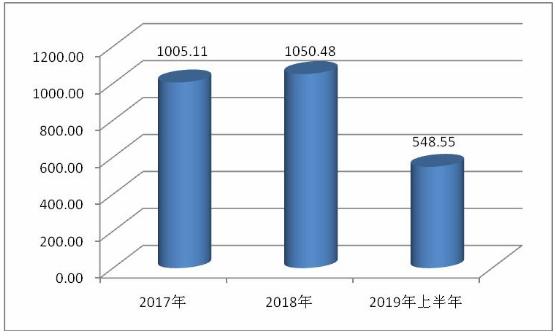

名创优品2019年财报

报告显示,2019年名创优品GMV达到人民币190亿元,营收为人民币93.94亿元。

2020快消品行业投资前景趋势及市场规模分析

快消品,快速消费品的简称,是指那些使用寿命较短,消费速度较快的消费品。最容易让人理解快消品包括包装的食品、个人卫生用品、烟草及酒类和饮料。之所以被称为快消,是因为它们首先是日常用品。它们依靠消费者高频次和重复的使用与消耗、通过规模的市场量来获得利润和价值的实现。

大型实体店业态仍具备增长潜力,但转型势在必行。2018年,大卖场开始发挥前置仓的作用,与领先的配送平台合作,为网上订购的商品提供30分钟内的配送服务,在一定程度上恢复了增长势头。对大型连锁店来说,另一个机会点是,加大在生鲜领域的投入,推动转型并促进增长。2018年,中国快消品消费总额延续了上一年的反弹趋势,增速达5.2%,略高于2017年的4.7%。随着中国消费者消费意愿的不断增强,高端化趋势对行业复苏的贡献突出,平均售价提高了4.6%。

随着快速消费品市场的复苏,我们看到高端化趋势继续发挥了重要作用,中国消费者对改善健康和生活方式的产品越发青睐。虽然某些品类的渗透率和购买频率可能已经触顶,但平均售价仍有充足的上升空间。过去两年的购物者行为数据显示,品牌商仍然可以采取行动进一步促进消费者购买意愿,从而推动一些销量平平或者下滑的品类再度增长。

日前,上海市东方世纪消费品发展促进中心发布了《2020中国快消品产业年度报告》,报告显示,2019年营收增长的快消品企业占比为58.5%,相比2018年减少5.8个百分点;23.6%的被调查企业2019年营收与2018年相比基本持平,这一比例略高于2018年同期的22.6%;另有17.9%的企业营收减少,与2018年的13.1%相比增加了4.8个百分点。

最近几年快消品行业不同程度地进行着制造业的整合,如啤酒厂家从2002年的1000多家整合成现在的400多家,乳业从3000多家到现在的1500多家。制造业整合的最终目的是通过品牌集中扩大经营规模从而提高盈利水平和能力,但是从这个意义上讲,制造业的整合目的还远远没有达到——很多行业厂家数量在减少,但是品牌并没有减少,盈利能力并没有产生本质上的改变,其中最重要的原因之一是渠道难以整合。渠道无法整合,作为管理和区隔市场的工具——产品和品牌的规模经营就无从谈起。因此,制造商通过品牌集中提高利润的整合道路上,不能忽视渠道的存在及其主宰力量。

快消品渠道的三大属性:周转周期短,市场通路短而宽,依赖于人流。这三大属性决定快消品线下渠道一定要布局在人流量大,人口密度集中的地区。在门店租金和人力成本一路高涨的形势下,快消品行业的利润就会被严重压缩,只有实现基于大数据的渠道精细化运营,基于市场趋势的合理配置,更专业的分工、更高的渠道渗透率、更细致的用户服务才能提高渠道效率,提升利润空间。

所以,传统快消企业能不能利用好互联网、大数据等为典型代表的数字化技术将决定企业的未来发展!

新零售生态中,以互联网、大数据等为典型代表的数字化技术将虚拟与现实深度融合,传统快消品零售在物理空间和时间维度上将获得极大延展。消费者不再受区域、时段和店面等因素限制,快消品零售将发展成面向线上线下全渠道、全品类、全时段、全体验的新型零售模式。