详细分析我国液晶面板行业竞争现状及市场投资前景趋势预测

2020液晶面板行业竞争现状及市场投资前景趋势预测

液晶面板是液晶显示器的心脏,占据了整个产品八成以上的成本,其质量会直接影响到显示器的色彩、亮度、对比度、可视角度等等功能参数和显示效果。

液晶显示器(LCD)目前科技信息产品都朝着轻、薄、短、小的目标发展,在计算机周边中拥有悠久历史的显示器产品当然也不例外。在便于携带与搬运为前提之下,传统的显示方式如CRT映像管显示器及LED显示板等等,皆受制于体积过大或耗电量甚巨等因素,无法达成使用者的实际需求。而液晶显示技术的发展正好切合目前信息产品的潮流,无论是直角显示、低耗电量、体积小、还是零辐射等优点,都能让使用者享受最佳的视觉环境。

2019年全球液晶电视面板的总出货量为2.83亿台。其中中国大陆大陆液晶电视面板供应过剩,价格大幅下跌。由于面板价格的下降,韩国制造商纷纷退出或暂停液晶电视面板的生产。中国台湾液晶电视面板制造商也转移到了附加值更高的广视角IT面板产业。2019年中国大陆液晶电视面板的出货量为1.37亿台,韩国出货量为0.75亿台,中国台湾出货量为6750万台,日本出货量仅有760万台。

目前面板生产厂商主要来自于中国大陆、台湾、日本和韩国。除了传统势力强劲的日韩企业以及早前兴起的中国台湾企业外,中国大陆的企业也迎头赶上。目前行业有两个非常明显的变化趋势,首先,各厂商均在逐步提升大尺寸TFT-LCD的产能,已然过剩的中小尺寸产能逐渐削减,其次,随着OLED显示技术在手机和高端电视中的渗透率日益提升,各主要厂商均在积极扩张OLED面板产能,其中京东方、华星光电、深天马、维信诺等中国大陆厂商扩产尤为显著。根据IHSMarkit的估计,到2022年的时候,韩国面板制造商在全球AMOLED产能中所占的比重将从2017年的93%下降至71%,而中国制造商的市场份额则将从2017年的5%增至2022年的26%。

一、2017-2019年中国液晶面板行业企业数量分析

受全球消费电子持续增长影响,全球平板显示市场保持稳健增长,全球面板产能也持续增加,且新增产能主要来自中国,国际大厂商三星、LG等陆续关闭LCD生产线,国内如京东方、华星光电、中电熊猫、天马微电子、和辉光电、惠科电子、龙腾光电、深超光电等一系列厂商正通过不断布局加速占据国际市场份额。目前国内本土知名的规模以上液晶面板厂商不多,不到20家。

二、2017-2019年中国液晶面板行业企业发展分析

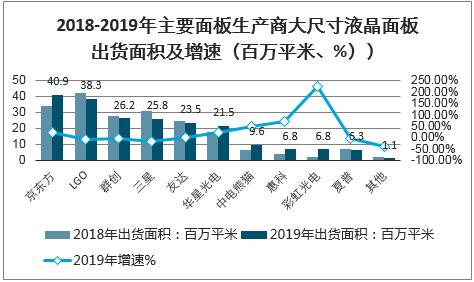

随着近年来中国大陆地区的大尺寸液晶面板产能的迅速增长,京东方、华星光电等厂商也快速占据大量市场份额2019年,以出货面积计算,京东方大尺寸液晶面板出货面积统计增加20%,达到4090万平方米,首次超过LGD,成为全球大尺寸液晶面板供应商出货面积第一位。

图表:2018-2019年主要面板生产商大尺寸液晶面板出货面积及增速

图表:2018-2019年主要面板生产商大尺寸液晶电视面板出货面积及增速

从液晶电视面板的出货面积来看,包括华星光电、重点熊猫、惠科、彩虹光电等在内的中国大陆面板厂商的出货面积大幅度增长。京东方2019年大尺寸液晶电视出货面积为3010万平米,同比增长23.8%,出货量排名第一。

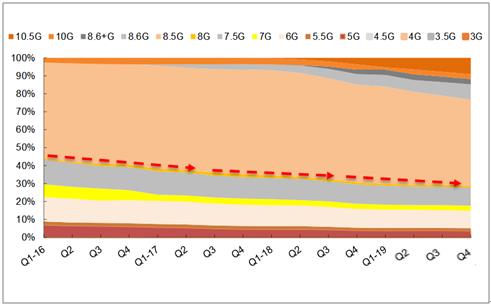

中国大陆产能占比升至53%。随着中国大陆持续的大尺寸面板产能投资,2017年中国大陆(包含海外面板厂在大陆投资)第一次成为全球高世代线产能最大的地区,占比约为40%,2019年该占比已经提升至53%,并有望在2024年达到68%。

中国大陆作为全球最重要的消费市场,除了有中国内需的基本盘支撑外,电视品牌厂商逐步成长起来,培育了海信、TCL、创维、小米等众多优秀内地电视品牌厂商,也为大陆面板厂出货找到新的出海口;另一方面,在液晶面板生产工艺及流程上经过多年的技术沉淀,国内厂商由学习走向成熟。但是,面板产线的投资依然属于重资本投入,一条8.5代线的液晶面板产线投资大约在300亿人民币上下,海外厂商受限于资金的压力或者利益最大化的考虑投资意愿不强,内地面板厂在政府的支持下投资意愿明显高于海外厂商。

图表:2016-2019年中国面板产能分布(按产线规格)

中国大陆地区厂商未来两年依然积极扩产。未来两年,中国大陆地区面板厂商仍将有6条8.5代以上LCD产线投产,新增产能折算出货面积约为0.6亿平方米,CAGR在24.34%,规划投产的OLED面板产线5条,分别为4条6代线和1条8.5代线,新增产能折算出货面积约为905万平方米,CAGR为58.52%。大陆面板厂高世代投资暂缓,预计2021年后面板产能面积供给减少。全球面板产能面积预计在2021年左右达到顶峰。此后随着大陆面板厂商投资减速以及面板厂商开始老旧产能出清改造,全球面板产能面积将可能逐渐开始下滑。