详细分析我国审计信息化市场规模及行业投资潜力

作为认识世界和改变世界的重要工具,信息对每个人都产生了重要的影响。特别是在当今信息爆炸的时代,信息资讯已经成为重要的生产要素、无形的资产和宝贵的社会财富,信息技术正以空前的影响力、传播力和渗透力,不可阻挡地改变着社会的经济结构、生产方式和每个人的生活方式。加快信息化发展,已经成为世界各国的共识。

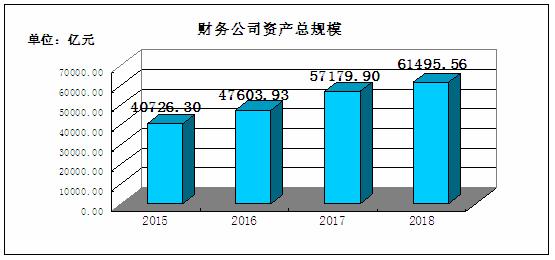

从中国财务公司协会公布的数据来看,我国财务公司延续近几年稳中有升、稳中有进的良好发展态势,2018年,全行业机构数量、资产规模、利润总额均有平稳增长。2015年以来,我国财务公司的资产规模由40726.30亿元增长至2018年的61495.56亿元,三年增长了51%。

图表:2015-2018年财务公司资产总规模

数据来源:中国财务公司协会

目前,已经公布的企业集团财务公司的注册资本金额50亿以上的有14家,其中中国石化财务有限责任公司的注册资本达180亿元,中国电力财务有限公司的注册资本达130亿元。企业集团财务公司注册资本金在20亿至50亿(包含50亿)的企业共有58家,注册资本金在10亿至20亿(包含20亿)的共有60家,注册资本金在10亿(包含10亿)以内的有130家。

面临这样的环境,一方面国家制定实施了一系列审计信息化发展战略和发展规划,超高速宽带网络、新一代移动通信技术、云计算、物联网、计算机仿真等新技术、新产业、新应用不断涌现,全面提升了国民经济信息化水平,国家电子政务得到快速发展,审计信息化建设也必须努力适应、快速跟进;另一方面被审计单位不断采用新技术,信息系统日趋复杂,数据量急剧增长,要求管理者和被管理者、审计机关和被审计对象所使用的工具手段必须处于同一个量级,才能相互适应,形成有效的监督制约关系。

信息化审计手段的固有优势与“免疫系统”功能的特点相吻合。审计真正发挥“免疫系统”功能,其产生的作用与常规监督性审计的作用是有区别的,集中体现在“三性”上,一是宏观性,传统审计关注的都是某个具体的受托责任关系,而审计免疫系统论关注的则是整个社会经济系统中的受托责任关系。通过解剖麻雀,对审计发现的问题产生直接原因和深层次原因全面进行分析,提出针对性强、操作性强的建议,为领导宏观决策提供依据。信息化审计则突破了原有手工条件的束缚,对单位大量业务和财务数据,包括信息化系统本身进行分析、审查,显然更有利于从宏观层面进行分析;

二是预见性,免疫系统的最大功能就是在病毒入侵时,就能及时识别、确认,并将其清除,而不是等病毒扩散之后处理,体现了预见性,信息化审计则很好的契合了这一点,一方面工作效率极大提高,另一方面一些新的技术,如联网审计,可以使审计关口前移、事先介入,随时跟踪,及时发现存在的问题,并予以解决;三是建设性,审计工作建设性的作用是审计作为经济社会运行一个“免疫系统”的基本要求,要在全面认识的基础上科学分析,努力揭示体制、机制上原因,从根本上提出建设性意见,促进国家经济平稳、健康运转。而建设性与宏观性是相辅相成的,信息化审计做到了微观与宏观的有机结合,特别是实现了数据的宏观分析,有利于提出建设性意见。