详细分析我国藏药行业发展现状和趋势投资前景预测

藏药属于医药中的一类,2019年1~9月,医药制造业工业增加值增速为10.3%,比2018年同期下1.5个百分点;实现主营业务收入18203.7亿元,同比增长13.6%,增速较2018年同期提高1.5个百分点。规模以上医药工业增加值累计同比增速有所回暖,医药制造业固定资产投资额增速略有下降,新一轮的行业投资仍在逐步进行中。出口交货值增长较缓,且出口贸易结构正在调整中,呈现向好态势。2019年,我国医药工业大力实施健康中国2030战略,全面推进高 质量发展,总体运行态势明显向好,工业增加值、主营业务收入等主要经济指标均保持快速增长,在工业各行业中继续发挥着领跑作用。展望 2020年,预计全球医药制造业向东南亚等新兴国家转移,工业发展由高速增长转向高质量发展,我国医药工业仍将保持较高速发展态势。

2020年初新冠疫情爆发,如何应对突发传染性疾病或许将成为人类长期面临的问题,开发新药的同时,在传统医药中挖掘资源也将成为一种趋势。此次我国新冠肺炎防治中传统中医药发挥了重要作用,取得了良好的治疗效果,已被临床验证。藏医药在瘟疫防治方面有其独到的优势,疫情期间,西藏、青海、甘肃相继出台防疫"藏药方",在防疫中发挥了积极作用,奇正藏药多个产品被纳入防治新冠肺炎治疗方案。未来,包括藏药在内的传统医药随着治疗价值的进一步凸显也必将在市场上获得更大的认可。

第一节 行业财务分析

一、行业盈利能力分析

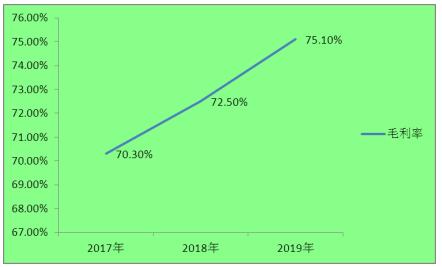

图表:2017-2019年我国藏药行业盈利能力

数据来源:国宇祥研究院

销售毛利率是毛利占销售净值的百分比,通常称为毛利率,其中毛利是销售净收入与产品成本的差。在分析企业主营业务的盈利空间和变化趋势时,销售毛利率是一个重要指标。该指标的优点在于可以对企业某一主要产品或主要业务的盈利状况进行分析,这对于判断企业核心竞争力的变化趋势及其企业成长性极有帮助。2019年国内藏药用品行业销售毛利率为75.1%,在国内生产制造工业中处于较高水平。

二、行业运营能力分析

图表:2017-2019年我国藏药行业运营能力

数据来源:国宇祥产业研究院

存货周转天数是指企业从取得存货开始,至消耗、销售为止所经历的天数。通过企业一定时期(通常为1年)内销售成本与平均存货之间的比例关系计算得到。周转天数越少,说明存货变现的速度越快。存货占用资金时间越短,存货管理工作的效率越高。从我国近几年藏药行业存货周转天数呈现下降的趋势来看,行业的产品越来越受到消费者的认可,销售情况良好。

三、行业偿债能力分析

图表:2017-2019年我国藏药行业偿债能力

数据来源:国宇祥产业研究院

流动比率是流动资产对流动负债的比率,用来衡量行业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。一般说来,流动比率越高,说明行业资产的变现能力越强,短期偿债能力亦越强;反之则弱。一般认为较为理想的流动比率为2:1,表示流动资产是流动负债的两倍,即使流动资产有一半在短期内不能变现,也能保证全部的流动负债得到偿还。2019年我国藏药行业的流动比率为4.26,表明藏药用品行业偿债能力相对较弱。

四、行业成长能力分析

图表:2017-2019年我国藏药行业成长能力

数据来源:国宇祥产业研究院