详细分析我国车联网行业现状与前景分析

2020年车联网行业现状与前景分析

2020年全球汽车市场销量约为1亿辆,自动汽车驾驶市场渗透率率为10%,每辆汽车均价为16万元,则全球自动驾驶汽车市场规模约为1万亿。据美国波士顿咨询集团测算,无人驾驶汽车创造的市场价值将达到420亿美元;2035年前,全球将有1800万辆汽车拥有部分无人驾驶功能,1200万辆汽车成为完全无人驾驶汽车,而中国将是最大的智能汽车市场。

未来几年,部分智能汽车行业相关企业或团队会因资金链断裂、供应链匮乏、人才供给不足、制造问题、目的性不纯粹等种种原因,大浪淘沙中被淘汰。博弈之后,智能汽车行业竞争格局初定。传统的汽车企业、零部件供应商、IT企业、高科技企业、互联网企业、创业公司等将在智能汽车行业中合作与竞争。

预计2020年中国智能汽车市场规模将达到1000亿元人民币,预计2022年中国智能汽车市场规模将达到1300亿元人民币。

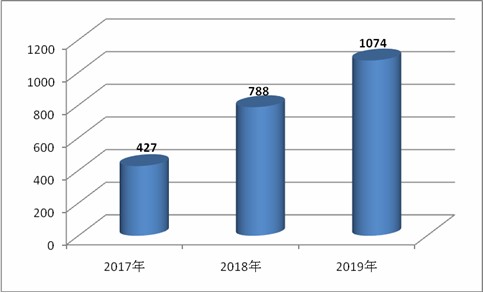

图表:2017-2019年中国车联网行业市场规模(亿元)

车联网产业链条长,产业角色丰富。从制造业角度而言,产业链中上游包括元器件供应商、通信设备提供商、汽车电子系统供应商等,下游主要是整车厂商,包括传统车企与互联网车企。此外车联网产业链中还包括大量服务业角色,如地图等软件与数据提供商、通信服务商、车内软件提供商等。

中国车联网市场规模快速增长。中国车联网市场规模保持高增长速度,由于2020年5G技术的推广应用、V2X技术发展、用户增值付费提升等因素,市场迎来爆发式增长,增速超过60%。预计2025之前,联网汽车渗透率将不断提升,用户对车联网功能的付费意愿也将提高,2019年,中国车联网行业市场规模为1074亿元。

二、中国车联网行业发展分析

虽然许多新车已经实现了全面联网,但市场上的车联网提供商仍然有很大的增长潜力。

目前市面上还不到15%的车辆具备车联网功能,所以一级供应商确实有很大的空间来运营。同时市场也存在大量针对网络安全相关的要求。因此,汽车制造商正在意识到联网的需求正在不断上升,因为它们不断地在新车型中引入具有联网的解决方案,同时非常重视网络安全,网络安全是一个真正的威胁,需要解决的问题。

消费者希望更多的联网功能、更大的车载显示屏、更多的应用程序,这就是后装市场参与者可以提供给汽车制造商的现成的东西。

消费者越来越意识到设备联网后功能的丰富性,而汽车制造商也将联网作为提升消费者生活方式的解决方案。这是汽车生命周期的问题,取决于消费者更换汽车的频率。高达75%的消费者在购买新车需要联网的车辆,所以需求肯定是有的。

目前的市场为供应商提供了大量的商机,为二手车的车主提供改装的车联网解决方案。车联网设备是众多汽车设备供应商寻找的机会,可以增强车辆原有的功能,而不需要从头开始设计。

三、中国车联网市场情况分析

截止2020年4月,当前中国汽车保有量大约2.6亿辆,千人汽车保有量从不到10辆暴增到180多辆,达到了全球平均水平。汽车正在成为越来越多国人的出行生活必需品,这给智能信息网络技术和汽车产业智能发展提供了巨大的机遇。

随着车联网功能逐渐丰富,对车联网的速度、容量、带宽也提出了更高的要求,5G车联网应运而生,这就是当前行业所处的智能网联汽车阶段。

这个阶段ADAS高级辅助自动驾驶功能逐渐成熟,但自动驾驶越发受制于车内传感器的精度、硬件处理能力。通过对V2X技术的普遍应用,让车与道路基础设施及其他车辆的连接成为提高自动驾驶能力的重要措施,车路协同应用得到落地。

这个阶段ADAS高级辅助自动驾驶功能逐渐成熟通过对V2X技术的普遍应用,让车与道路基础设施及其他车辆的连接成为提高自动驾驶能力的重要措施,,自动驾驶越发受制于车内传感器的精度、硬件处理能力,车路协同应用得到落地。

2018年12月25日,工业和信息化部发布了《车联网(智能网联汽车)产业发展行动计划》,指出到2020年,实现车联网(智能网联汽车)产业跨行业融合取得突破,具备高级别自动驾驶功能的智能网联汽车实现特定场景规模应用。

同时,车联网综合应用体系基本构建,用户渗透率大幅提高,智能道路基础设施水平明显提升,适应产业发展的政策法规、标准规范和安全保障体系初步建立。

目标是到2020年,车联网用户渗透率达到30%以上,新车驾驶辅助系统(L2)搭载率达到30%以上,联网车载信息服务终端的新车装配率达到60%以上。