详细分析我国不良资产管理行业投资现状分析

个人破产法是什么

个人破产法是完善社会主义市场经济法律体系的重要立法,过去个人资不抵债,只能够选择失联等消极形式,现在可以走合法的个人破产法律程序,也就是个人破产也应该纳入有序常态的法定轨道。“个人破产”本质上是为了解决“案了事不结”问题,没有个人破产制度,会导致一些从事生产经营而负债难以清偿的个人,很可能长期处于“失信被执行人”状态,影响其个人日常生活。有了法定常态的个人破产制度,任何人都要加强对其他人的偿债能力调查,不然遭遇风险兑现就会自行承担损失。尽管个人破产法给了债务人合法解决债务问题的途径,但为了约束债务人随意申请破产,《条例》的第十九条和第二十条对债务人提出了约束。《条例》指出,只有债务人如实申报财产,遵循诚实信用原则,主动移交财产并配合处置,履行应尽义务、遵守相关行为限制决定,才能依法获得剩余债务免除,而宣布破产三年后才可以申请免除债务。

个人破产制度设计首先对债权人有利,遇到老赖的时候,债权人可以去法院申请老赖破产,这样把老赖所有的资产都给拿来清算,有利于保护债权人。个人破产法不仅是对债务人的一种“松绑”,也为债权人提供了一种退出途径。

不良资产管理行业投资现状分析

不良资产处置,是指通过综合运用法律法规允许范围内的一切手段和方法,对资产进行的价值变现和价值提升的活动。近几年,受益于中国经济放缓,结构转型,金融业不良资产规模迅速扩大。银行业不良贷款和不良率的“双升”,我国不良资产管理行业迎来了新的发展机遇。近年来,该行业整体呈现出快速发展的趋势。

1、发行期限:延续5年和7年期为主风格,期限品种更加丰富

从发行期限来看,基本上延续了2017年地方债期限特征,以5年和7年期限为主,其次为3年和10年,1年和2018年新增的2年品种发行量均不超过100亿,占比很小。3年、5年、7年、10年占比大体上为1.5:4:3:1.5。发行加权平均期限为5.9年,略低于2017年同期6.1年水平。

2018年5月,财政部发布的61号文《关于做好2018年地方政府债券发行工作的意见》中提出,丰富地方债券期限,因此一般债券增加了2年期、15年期和20年期,普通专项债则增加了15年和20年期限。从上半年不良资产处置实际发行情况来看,随后在6月发行了天津债2年期品种,15年和20年超长期限品种还尚未推出。

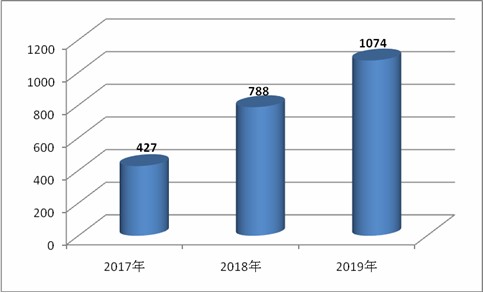

图表:2018年上半年我国一级发行规模

数据来源:财政部

同时随着经济的发展,银行业,谈坏账“色变”,无论是四大国有银行还是地方性银行,都在努力控制自身的不良贷款率。然而,坏账这把“达摩克利斯之剑”同时促进了另一个相关行业的蓬勃发展-不良资产管理行业的黄金时代已经到来。经济持续下行,对银行业的资产质量造成巨大压力。国内商业银行不良贷款余额和不良贷款率呈现双升的趋势。

随着不良资产管理行业竞争的不断加剧,大型企业间并购整合与资本运作日趋频繁,国内外优秀的不良资产管理企业愈来愈重视对行业市场的分析研究,特别是对当前市场环境和客户需求趋势变化的深入研究,以期提前占领市场,取得先发优势。中研普华利用多种独创的信息处理技术,对不良资产管理行业市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地降低客户投资风险与经营成本,把握投资机遇,提高企业竞争力