详细分析我国重卡行业发展现状及前景分析

2020重卡行业发展现状及前景分析

作为全球最大的重卡市场,虽然中国市场在2019年仍然保持了2%左右的增长率超出了市场的预期,但是较往年增速已经明显放缓:房地产新开工房屋面积也较往年有了明显的增长放缓,这使得重卡的需求明显降低;同时国六标准的推出也使得更多重卡保有者在观望新能源车型的发展情况,从而选择延长车辆的持有时间。

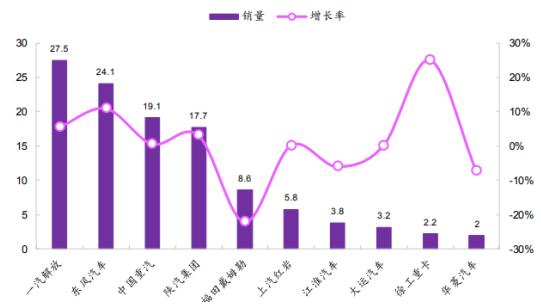

截止到2020年6月,重卡生产企业公有28家。排名前三的企业为中国第一汽车集团有限公司、东风汽车集团有限公司、陕西汽车集团有限责任公司。目前重卡行业集中度较高,头部企业市占率高。在2019年,一汽解放依旧蝉联销量冠军,东风汽车紧随其后。而销量前四名均超过了10万辆,而且与后续企业差距明显,前四名企业销量之和达到了88.4万辆,同比增长5.2%;而市占率达到75.3%。头部企业组成的第一集团依旧对行业有着绝对的控制力,但徐工重卡、上汽红岩等企业也展现出良好的成长性,未来或许给第一集团造成一定的冲击。据统计,2019年中国重卡产量达119.3万辆,同比2018年增长7.3%;重卡销售量达117.4万辆,同比2018年增长2.3%。

2020年7月,我国重卡市场整体销量13.9万辆,同比暴涨83.9%;中汽协数据显示,1-7月,我国重卡市场整体销量95.6万辆,同比累计增长30.5%,比前6月涨幅扩大6.1个百分点。根据2015~2019年重卡月度销量占比历史数据,预计2020年重卡销量有望突破140万辆,再次刷新历史记录。

第一节 中国重卡行业总体规模分析

一、企业数量结构分析

截止到2020年6月,重卡生产企业公有28家。排名前三的企业为中国第一汽车集团有限公司、东风汽车集团有限公司、陕西汽车集团有限责任公司。

目前重卡行业集中度较高,头部企业市占率高。在2019年,一汽解放依旧蝉联销量冠军,东风汽车紧随其后。而销量前四名均超过了10万辆,而且与后续企业差距明显,前四名企业销量之和达到了88.4万辆,同比增长5.2%;而市占率达到75.3%。头部企业组成的第一集团依旧对行业有着绝对的控制力,但徐工重卡、上汽红岩等企业也展现出良好的成长性,未来或许给第一集团造成一定的冲击。

图表:2019年中国重卡市场前十名企业销量(万辆)

数据来源:中国汽车工业协会

二、行业供给规模分析

重卡作为生产资料,其行业景气度与经济活动密切相关,尤其与GDP增速、公路货物运输、基础设施投资等因素具有较高相关性。2010年,受益基建投资加速,在政策刺激下,重卡全年销量创造了纪录,达101.74万台,同比增速达到了60.07%。但好景不长,2011年重卡市场就陷入了低迷,当年销量呈现负增长13.5%,到2015年重卡全年销量仅55万台,比2010年降低了近一半的销量,这种低迷的状态持续到2016年下半年。

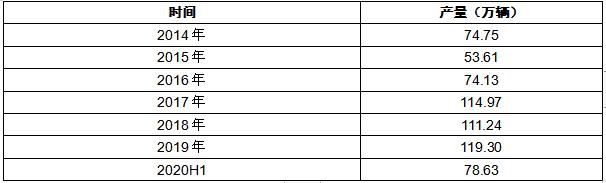

相关资料显示2016年下半年开始,重卡汽车行业景气度大幅提升。到2017年,重卡销量迎来爆发式增长,全年累计销售111.69万辆,同比增长52.38%。这是自2011年重卡行业陷入低谷后,重卡年度销量首次突破100万辆。受益于市场需求大增,重卡汽车产量也随之水涨船高,2017年产量达到114.97万辆,产销率为97.15%。2019年产量达到119.3万辆。

图表:重卡产量

数据来源:中国汽车工业协会

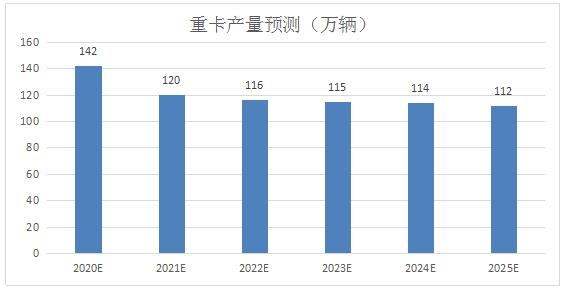

三、2020-2025年重卡供给预测

2015年后重卡理论更新周期逐步延长,2019年达到9.8年。由于近十几年重卡品质的进步,使得产品的耐用性得到较大的提高;治超的加严,使得重卡的载重量有所减少,进而减缓重卡的老化损坏,重卡更新周期在逐步延长且该趋势仍将持续。

2019年底国三重卡保有量仍有278万辆,2020年加速淘汰后,2021、2022年依然有继续加速淘汰的空间。国二标准的重卡(也就是“黄标车”)基本早已全部淘汰完毕,国四标准是在2013年和2014年分阶段进行的,也就意味着目前重卡保有量中,在此之前的国内销售重卡基本上都是国三标准。

105-110万辆是新的行业销量中枢,而不是行业顶点。而在悲观预期下,90万辆是重卡行业销量的下限,未来几年重卡销量难以出现市场担心的断崖式下跌。

图表:2020-20205年重卡产量预测