详细分析我国保险市场领域深度分析及发展趋势研究咨询预测

购买保险公司的储蓄型保险产品,在为人身安全提供的同时,也是一种投资方式。作为一种投资方式,保险可以免去银行必征的个人利息所得税,具有较大的优点。另外,除了长期寿险产品,其他保险的理赔金也是不收税的。而中国保险业一直有个预定利率的问题,这个预定利率将在返还保金时一并支付给投保者,而国内保险的预定利率与银行利率非常接近。

自2010年以来飞速增长,年均增幅高达近36%,截至2015年,市场规模已达到2410亿元人民币(367亿美元)。重大疾病保险(人寿保险公司销售的损失补偿型产品)占据市场主导地位。重大疾病保险的常见模式为:当投保人被诊断为事先约定的一系列疾病中的任何一种时,将会获得一笔一次性的补偿款。此类保险通常是寿险的附加产品,易于设计和销售,因而备受青睐。然而,重大疾病保险的覆盖范围十分狭窄,仅包含预先定义的少数几种病症,如特定种类的癌症等。其结构也存在一定的局限性,如果投保人需要接受长期治疗,此类保险无法为之提供持续的费用补偿。想要获得此类保障,消费者必须购买更纯粹的报销型医疗保险,无论被诊断为哪种疾病,均可获得相应的保障与赔付。

中国报销型商业保险的市场规模还很小。尽管中国各大寿险公司纷纷推出重大疾病保险,但提供报销型医疗保险的为数甚少。毋庸置疑,中国寿险市场的盈利性远远胜过医疗保险市场。每售出1元商业医疗保险(包括重大疾病保险和报销型医疗保险),就能售出超过5元的人寿保险。

报销型医疗保险市场在中国发展不足的原因有许多。例如,中国消费者对此类产品的裨益缺乏认知,保险公司缺少强大的消费者销售渠道。此外,由于报销型医疗保险的覆盖十分有限,销售此类保险的保险公司很难和医院以及其它或许能提供有关患者和治疗结果数据的机构达成紧密合作。这让商业保险公司无法很好地设计产品并为之定价,以及进行赔付管理。这一局面所导致的结果之一,就是报销型医疗保险的赔付率极高且难以预测。在中国,只做报销型产品的医疗保险企业几乎很少能盈利,导致了保险公司没有动力进一步开发报销型产品,以及在这一领域内继续投资。

在中国,大多数报销型医疗保险的参保者均通过其工作单位,以团体保险的形式参保。在华经营的跨国企业通常会为其高管购买高端报销型医疗保险,以便其前往私立医院就诊。但这些企业的中层管理者所能享受的医疗保险福利往往较为有限。例如,他们的保险只涵盖在公立医院进行的手术费用。员工所享受的保险福利还会因雇主的财力不同而有所差异,利润最丰厚的跨国企业往往会为其员工提供最慷慨优厚的报销型医疗保险福利。

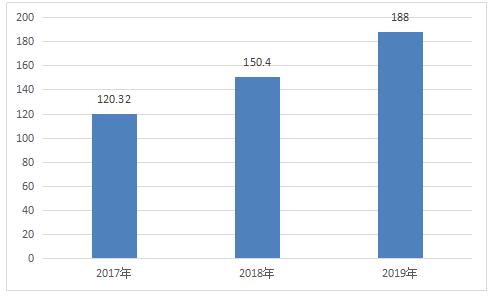

图表:2015-2018年我国商业医疗保险行业市场规模

中国巨灾保险行业经济运行分析

我国是世界上自然灾害影响严重的国家之一。据统计,2019年中国自然灾害以洪涝、台风、干旱、地震、地质灾害为主,全年各种自然灾害共造成1.3亿人次受灾,直接经济损失3270.9亿元。开发包含地震、台风、洪水等多种自然灾害的巨灾保险产品,满足各地区人民群众差异化的巨灾风险保障需求,成为推动国家巨灾风险治理体系建设、保障社会经济健康可持续发展的一大抓手。

截至2019年末,通过巨灾保险运营平台投保地震巨灾保险的城乡居民住宅已达970余万户。

2016年7月至今,我国及周边地区发生5.0级以上地震多次,地震所带来的各类风险不容忽视。一个显着的现象是,越来越多的人们开始逐渐认可巨灾保险的重要作用,住宅地震保险就像是一把触手可及的钥匙,在作为新鲜险种逐渐被保险消费者所熟悉和认同的同时,也成为个人在抵御自然灾害,化解风险方面的纽带。

图表:中国巨灾保险保费收入规模(亿元)