详细分析2022年输配电行业发展趋势及市场规模分析

日期:2022-03-23 11:14:35 来源:中国项目工程咨询网 浏览:

输配电投资前景方向、输配电发展竞争状况如何?随着新型城镇化、农业现代化步伐加快,新能源、分布式电源、电动汽车、储能装置快速发展,输配电终端用电负荷呈现增长快、变化大、多样化的新趋势,加快配电网改造升级的任务愈发紧迫。

输电指的是从发电厂或发电中心向消费电能地区输送大量电力的主干渠道或不同电网之间互送电力的联络渠道;配电则是消费电能地区内将电力分配至用户的分配手段,直接为用户服务。从发电到用电,经过电压水平变换,电能状态调节等措施,实现电网平衡运行涉及的电能输送与分配的所有设备叫输配电设备。

输配电设备广泛应用于数字化变电站、配网自动化及配电管理、用户用电信息采集、智能调度等智能电网子产业。输配电设备行业为国家政策鼓励发展的产业,具备良好的政策环境,为企业提供了财政、税收、技术和人才等多方面的支持,为企业创造了良好的经营环境,促进了输配电设备制造行业的发展。

输配电设备行业通常将220千伏及以下的输电电压称为高压输电,330~765千伏等级的输电电压称为超高压输电,1000千伏及以上的输电电压称为特高压输电。输配电设备行业表中列出了输电电压与输送容量、输送距离的大致范围。

当前,电网建设的几个重要方向,例如特高压建设、智能电网建设以及城乡电网改造等均需要大量的输配电及控制设备,这为我国的输配电及控制设备制造业提供了广大的发展空间。

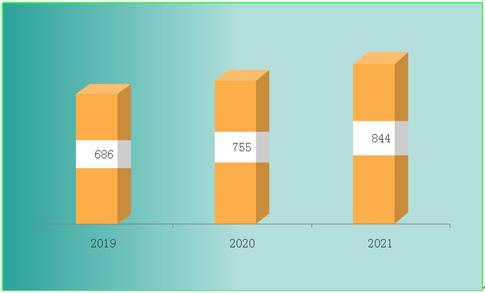

目前我国输配电行业企业众多,已由最初只有几家外资品牌垄断到实现百花齐放蓬勃发展。数据显示,2019年全国规模以上输配电设备制造企业数量达到13180家,2020年大约有13560家,2021年接近1.4万家的规模。

从输配电行业企业结构方面来看,在1万多家企业中,超高压及特高压产品由于生产成本较高、企业投资规模较大、技术含量较高,市场相对集中。而中低压产品市场集中度则相对较低,产品销售增速逐渐趋于平缓。

2014年以来我国输配电设备行业销售收入总体呈现增长的趋势,2017-2021年全行业销售收入分别达到3.58万亿、4.09万亿、4.39万亿、4.74万亿。其中,2018年的增长速度达到14.25%,是近年来增长最快的一年。2020年由于疫情原因,行业增长速度优势放缓,但预计在未来几年,国内的输配电行业需求会有所反弹。

在未来5年新一轮的洗牌期,输配电设备制造商需转型升级,从低端仿造跨越到高端制造,从单一产品向综合解决方案延伸,赶超世界顶尖企业。

我国智能电网产业形成了以环渤海、长三角、中西部和珠三角区域为核心,面向全国的产业布局现状。其中北京、上海、江苏、西安、河南和深圳等省市是当前我国智能电网产业发展最为迅速的产业集聚区,在智能电网产业链相关领域具有明显的优势。

我国输配电设备行业内企业数量众多,行业市场集中度较低,产品的进入市场的门槛相对较低,尤为在中低端产品市场,因此,企业之间竞争非常激烈。近年来,随着国家电网和南方电网普遍采用集中招标方式,使得竞争更加激烈,并且外资大型跨国集团也加大中国市场拓展力度,导致了行业竞争格局更趋于复杂化。

为了实现2030年碳达峰的目标,预计我国"十四五"期间的电网投资规模将超6万亿,庞大的市场空间无疑给智能电网产业的蓬勃发展插上了新的翅膀。

未来我国输配电行业市场供需结构性供过于求局面将快速得以改善,我国行业企业将加速适应需求市场,企业自身将注重产品设计研发与创新,市场定位逐步转向高端化,积极参与全球行业企业市场竞争,行业利润水平有望大大得到提高。

输配电行业研究报告旨在从国家经济和产业发展的战略入手,分析输配电未来的政策走向和监管体制的发展趋势,挖掘输配电行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结构、区域结构、市场竞争、产业盈利水平等多个角度市场变化的生动描绘,清晰发展方向。

下一篇:最后一页