详细分析我国光纤光缆市场需求及行业发展趋势分析

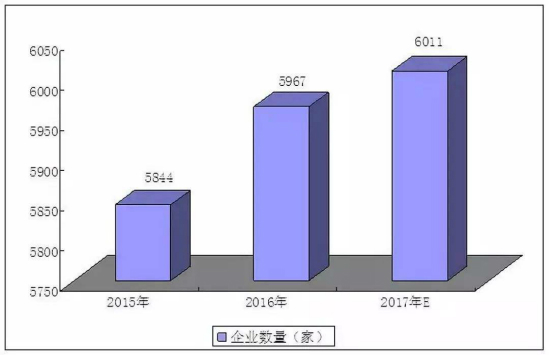

2011年,中国光纤光缆行业规模以上企业共有149家,比上年减少21家;实现工业总产值688.02亿元;实现销售收入643.10亿元,同比增长24.68%;创造利润65.54亿元,同比增长47.39%。

随着我国FTTH及FTTC系统的采用、三网融合以及大规模3G建设的持续,市场对光纤光缆的需求量依然很大,为我国光纤光缆行业发展提供了强劲动力,行业前景大好。

随着光纤光缆行业竞争的不断加剧,大型光纤光缆企业间并购整合与资本运作日趋频繁,国内优秀的光纤光缆生产企业愈来愈重视对行业市场的研究,特别是对企业发展环境和客户需求趋势变化的深入研究。正因为如此,一大批国内优秀的光纤光缆品牌迅速崛起,逐渐成为光纤光缆行业中的翘楚!

实际上整个光纤光缆市场经过2016年和2017年两位数的增长以后,2018年增速已经明显放缓仅为4%。在“宽带中国”和“光进铜退”政策的指导下,自2015年起我国大力建设家庭宽带光纤接入网,由此带来我国光纤光缆产业的黄金三年,2016年和2017年行业高增长的原因也在于此。而截止2018年4月我国光纤覆盖率达到87.5%,未来渗透空间已经不大。由此,未来光纤需求的增量主要看5G建设了。

但是,由于我国在4G时期承载网的光纤光缆材料已经比较饱和,5G时期的增量需求并没有想象的多。CRU预计至2021年全球及中国光缆需求量将分别达到6.17亿芯公里和3.55亿芯公里,是4G的3-4倍。虽然绝对需求还有增长,但是整体5G需求只有年均复合5%的增长,已经无法再实现16年和17年两位数的增速。

国内光纤光缆行业目前已经形成了包括光棒制造、光纤拉丝和光缆制造等环节的完整产业链体系,在全球市场也具有领先地位。但是光纤光缆行业有一个最为致命的问题就是下游客户过于集中,行业的客户主要为三大运营商、政府及部分互联网企业。其中,中国移动、中国电信、中国联通三大运营商光纤光缆需求量占国内总需求的80%左右。因此,运营商需求对光纤光缆行业有重大影响。这就导致行业一方面周期性很强,需求随着运营商的网络建设情况而波动;另一方面是由于过度依赖三大运营商而没有定价权,三大运营商永远处于强势地位。而且由于光纤拉丝及光缆制造壁垒相对较低,国内光纤光缆企业总数已达150家以上,运营商有充分的选择空间,因此光纤光缆厂商被运营商压制的情况短期内难以有所改变。

中国光纤光缆产业从最初的简单进口应用,发展成为集研发、生产和应用等全产业链于一体的世界最大市场经历了40年。据不完全统计,截至2018年底,中国光纤年产能已经超过4亿芯公里,占世界总产能的60%;年自产光纤预制棒产能超过万吨,可满足年4亿芯公里光纤生产能力。在应用方面,中国三大运营商2018年采购光缆的光纤量不少于2亿芯公里,据统计占全球光纤使用量的50%以上。

从量来看,参考中国移动历史集采情况,2017年共集采1.77亿芯公里;2018年半年需求就有1.1亿芯公里,而本次中移动集采的规模约1.05亿芯公里,需要注意的是这一规模是整个2019年的用量,相比17年和18年的集采量,中移动2019年光纤需求大幅下滑50%。