详细分析2023年国内BOPP薄膜行业发展现状及市场前景预测

日期:2023-03-07 08:50:08 来源:中国项目工程咨询网 浏览:

BOPP薄膜即双向拉伸聚丙烯薄膜。BOPP薄膜是一种非常重要的软包装材料,BOPP薄膜无色、无嗅、无味、无毒,并具有高拉伸强度、冲击强度、刚性、强韧性和良好的透明性。常用的BOPP薄膜包括:普通型双向拉伸聚丙烯薄膜、热封型双向拉伸聚丙烯薄膜、香烟包装膜、双向拉伸聚丙烯珠光膜、双向拉伸聚丙烯金属化膜、消光膜等。

BOPP薄膜表面能低,涂胶或印刷前需进行电晕处理,经电晕处理后,BOPP薄膜具有良好的印刷适应性,可以套色印刷而得到精美的外观效果,因而常用作复合薄膜的面层材料。

BOPP薄膜行业的上游为石油化工行业,主要直接原材料为聚丙烯(PP),最上游原材料为煤炭和原油;中游为BOPP薄膜行业,主要产品可分为普通型BOPP薄膜和功能性BOPP薄膜;下游主要应用于包装、印刷、电子电器、新能源等领域。

中国BOPP进口以高端膜为主,例如热封膜、镭射膜、电容膜等国内生产较少的产品。2020年中国BOPP进口量在8.89万吨,环比下降4.86%,较2019年增长速度(-18.22%)增加13.36个百分点。2021年上半年中国BOPP进口量在4.41万吨,同比去年同期增长3.52%。

从整体市场来看,通用BOPP薄膜产品市场供应充足,功能性BOPP薄膜市场由于产品技术含量高、研发周期长、市场需求增长迅速而一直保持着供不应求的情况,中国高端功能性BOPP膜市场对进口依赖程度较大,功能薄膜部分细分品类甚至完全依赖国外进口。国内高端膜、特种膜需求量大、供应量少、国产化低的现状决定了未来我国功能性BOPP薄膜市场存在广阔的发展空间。

我国BOPP薄膜行业产能主要集中在华东和华南及华北三大区域,2021年三大区域占比之和达85.37%。其中华东地区产能占比为47.18%,华南地区产能占比为26.73%,华北地区产能占比为11.46%。

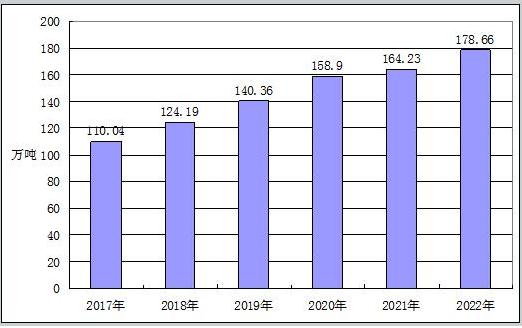

我国BOPP薄膜的产量及消费量也呈现持续上涨的态势。2021年我国BOPP薄膜产量达407.6万吨,同比增长8.7%,而到截至今年7月份,我国上半年生产的BOPP膜产量为152.22万吨。需求端,由于经济的复苏、下游应用领域发展扩展,国内政局稳定国外市场转移等多方因素作用下,我国BOPP薄膜需求量不断提高。

2021年,表观需求量为371.54万吨,同比增长7.3%。2022年上半年我国市场需求量在147.96万吨,预计全年需求量有望达到366.34万吨。受市场供需总量提高、产品价格走高等直接原因影响,我国BOPP膜市场规模持续走高,2021年时,达到421.46亿元。2022年上半年,BOPP薄膜的市场规模达到167.44亿元。

我国BOPP薄膜制造业即将迎来转型发展的关键时期,企业需要充分利用我国具有的BOPP薄膜产能优势及市场优势,在充分挖掘市场需求的基础上,加强对高端化、功能化BOPP薄膜产品的研发,提升我国生产的BOPP薄膜产品的附加值,淘汰落后产能,进一步提升全行业的运行效率,实现行业的高端化、功能化转型。

生物降解 BOPLA 薄膜的生产模式为直接外购聚乳酸(PLA)树脂等原材料,通过双向拉伸工艺,最终生产得到生物降解 BOPLA 薄膜产品。

2020 年度、2021 年度、2022 年 1-6 月 BOPA 薄膜单位产品生产耗用 PA6 量整体略有提高主要系新产品试制及生产过程中共线生产,产线切换频率增加,以及新建产线,工艺与生产技术持续磨合调试所导致的合理损耗增加。

BOPLA薄膜作为一种生物可降解材料,具有良好的生物相容性和降解性能,在工业堆肥条件下2-3月内即可完成完全分解,环保特性突出,有望随着“限塑禁塑”等环保政策的进一步贯彻落实而迎来更大的市场发展前景。

下一篇:最后一页