详细分析我国纺粘无纺布行业现状

二是行业内企业发展分化已经初步显现,少数优秀企业脱颖而出。近年来,随着行业的发展,包括浙江金三、晋江兴泰等在内的部分行业内优势企业凭借自身在规模、资金、技术和经营方面的优势加速发展,着重于生产工艺的挖掘,产品种类的扩展和产品品质的提升,使得包括浙江金三、晋江兴泰等在内的少数企业在行业内先行树立起了良好的口碑和品牌影响力。

2020年初,新冠疫情在全球范围内蔓延,疫情所带来的国内口罩、非织造防护服、消毒湿巾和一次性卫生用品等产品的生产、投资高速增长。而无纺布是口罩等产品的主要原料,在疫情的带动下,国内无纺布市场迅速扩大。

在疫情的推动下,2020年无纺布行业不仅产销量大增,还迎来了一波投资创业热潮。数据显示,2020年,我国注册资本在千万元以上的无纺布相关企业成立数量是往年的数倍,2019年无纺布相关企业仅成立一千多家,2020年无纺布相关企业成立近三千家。

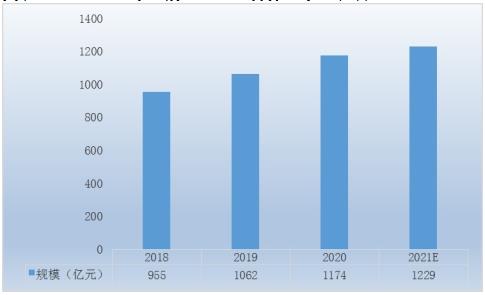

根据纺粘法非织造布分会数据显示,2014-2019年我国纺粘无纺布产量呈现逐年增长态势。2019年,我国纺粘无纺布产量达到309.41万吨,同比上升4.14%。预测2020年我国纺粘无纺布的产量将达到329.17万吨左右。

纺粘无纺布行业现状

纺粘无纺布存在体积大、材质轻,长距离运输成本较高的特点,因而纺粘无纺布行业企业的销售会因为运输条件和运输距离的制约,受到一定的区域性限制。此外,鉴于纺粘无纺布企业的原料主要为涤纶和丙纶,其生产选址往往临近原料供应地,目前,我国纺粘无纺布企业主要集中在浙江、江苏、福建、山东等地区。

纺粘无纺布行业为下游终端客户制品生产提供原料,其行业周期性与下游主要客户所在行业周期性密切相关。

目前,纺粘无纺布下游应用领域广泛,主要应用于面向最终消费者日常消费的民用、医疗卫生等领域,最终消费者的购买能力和购买意愿决定了位于产业链中游的纺粘无纺布行业的发展。

短期内纺粘无纺布行业周期性不明显,长期来看,随着全球经济的增长,人们生活水平的逐步提高,产品整体需求呈现稳定增长的趋势,因此,长期看纺粘无纺布行业的周期性与经济总体的周期性基本一致。