详细分析我国智能制造行业深度调研与投资前景预测

智能制造是一种可以让企业在研发、生产、管理、服务等方面变得更加“聪明”的生产方法,制造业企业要从自身发展的核心痛点出发,在合理的整体规划和顶层设计基础上,沿着智能制造要素→智能制造能力→智能制造系统的发展方向,分阶段且持续性的获取智能制造要素,建立、完善、扩展企业在研发设计、生产制造、物流仓储、订单获取、产品服务等各个环节的智能制造能力,最终形成完整、高效、科学的智能制造系统。目前中国智能制造仍面临关键装备与核心零部件受制于人、中小企业难以融入智能制造浪潮、大部分企业缺少智能制造的文化内核等重大挑战,制造业企业要顺应趋势,提前规划,明确目标,关注网络协同制造、5G等新模式、新技术带来的新机遇,以“立足当前,着眼长远”的原则,分阶段、持续性地实施智能化转型。

智能制造代表着先进制造技术与信息化的融合,尽管概念提出至今仅30年的时间,但智能制造的起源可以追溯至上世纪中叶,其发展与演进可以大致分为三个阶段:从上世纪中叶到90年代中期的数字化制造,以计算、通讯和控制应用为主要特征;从上世纪九十年代中期发展至今的网络化制造,伴随着互联网的大规模普及应用,先进制造进入了以万物互联为主要特征的网络化阶段;当前,在大数据、云计算、机器视觉等技术突飞猛进的基础上,人工智能逐渐融入制造领域,先进制造开始步入以新一代人工智能技术为核心的智能化制造阶段。但受限于人工智能技术的发展水平与制造业应用尚未成熟,目前的“智能制造”还远未达到“自适应、自决策、自执行”的完全智能化阶段,智能化制造仍是未来的主要发展目标。

智能制造属于资金密集型行业,而广大中小企业普遍面临着融资难问题,资金已经成为制约中小型智能制造企业发展的一个重要因素,来自中央和地方政府的大规模产业和科研基金投入,将为智能制造产业提供强大的动力和资源,解决智能制造企业孵化、发展、扩大规模的资金需求及资源引进、配置问题。随着“中国制造2025”的出台,我国制造业正式踏上了以智能制造为重要发展方向的转型升级之路。

工业机器人行业发展概况

工业机器人是面向工业领域的多关节机械手或多自由度的机器人。工业机器人是自动执行工作的机器装置,是靠自身动力和控制能力来实现各种功能的一种机器。它可以接受人类指挥,也可以按照预先编排的程序运行,现代的工业机器人还可以根据人工智能技术制定的原则纲领行动。

工业机器人一般由两大部分组成:一部分是机器人执行机构,一般称作机器人操作机(Robot Manipulator),它完成机器人的操作和作业;另一部分是机器人控制系统,它主要完成信息的获取、处理、作业编程、规划、控制以及整个机器人系统的管理等功能。

机器人控制系统是机器人中最核心的部分,机器人性能的优劣主要取决于控制系统的品质。机器人控制系统集中体现了各种现代高新技术和相关学科的最新进展。一般人们习惯于按照机器人的用途命名,包括点焊机器人、弧焊机器人、装备机器人、喷漆机器人等。

工业机器人行业生产所用的主要零部件有自动焊机、电子器件、微处理器、机器人用伺服电机、高精度减速器、机加件、气动元器件、传感器、电池、单板机等,归属于标准零部件、电子设备以及电子元器件等。下游行业主要是汽车整车制造、电子电气、化工、食品饮料以及金属制造等。

工业机器人行业市场规模

随着我国工信部装备工业司《关于推进工业机器人产业发展的指导意见》将从产业研发方面推进和突破关键零部件的核心技术,整合现有资源,形成一批产业机器人的实验室、技术中心;积极推动汽车、电子、军工、物流、医药、危险品制造等行业工业机器人的应用示范,配套相关行业的发展;根据区域特色,引导行业有序发展,制定行业准入标准。

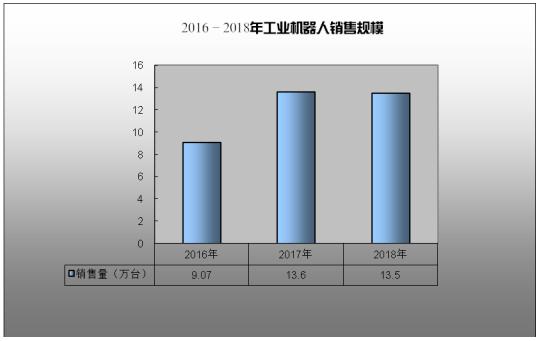

图表:2016-2018年工业机器人销售规模

2018年中国工业机器人市场累计销售13.5万台,同比下降3.75%,市场销量首次出现同比下降。其中,自主品牌机器人销售4.36万台,同比增长16.2%;外资机器人销售9.2万台,同比下降10.98%。与上年相比,自主品牌工业机器人销售增速虽有放缓,但依然保持了较为稳定的增长水平;外资品牌销售大幅下滑,增速骤然下降,由上年超70%的增速,回落至2018年的同比下降。自主品牌机器人在市场总销量中的比重为32.2%,比上年提高5.5个百分点。

自主品牌机器人结构调整持续推进

从机械结构看,2018年多关节机器人在中国市场中的销量位居各类型机械人雄踞首位,全年销售8.05万台,同比下降11.7%;但其中自主品牌多关节机器人销售保持稳定的增长态势,销量连续第二年位居各机型之首,全年累计销售1.88万台,同比增长18.1%;自主品牌多关节机器人市场占有率为23.4%,较上年提高了5.9个百分点。SCARA机器人保持了32.7%的较高增速,实现销售2.9万台,成为销量第二位的机型;自主品牌SCARA机器人销售增长63.9%。坐标机器人销售总量接近2万台,销量同比下降6%;自主品牌坐标机器人销售同比增长4.7%。并联机器人在上年低基数的基础上实现增长。

搬运上下料、焊接领域销量下降

从应用领域看,搬运和上下料依然是中国市场的首要应用领域,2018年销售约6万台,同比下降4.4%,在总销量中的比重与2017年持平。焊接与钎焊机器人销售3.4万台,同比下降4.5%。但自主品牌机器人在搬运与上下料和焊接领域销售均保持了增长。装配及拆卸机器人销售3.1万台,同比增长9.6%。总体而言,搬运与焊接依然是工业机器人的主要应用领域,自主品牌机器人在搬运、焊接、装配、涂层、洁净室等应用领域的市场占有率均有所提升。

工业机器人行业盈利情况

从全球市场来看,日本和欧洲是全球工业机器人市场的两大主角,并且实现了传感器、控制器、精密减速机等核心零部件完全自主化。日本60年代末从美国引进机器人技术后,已经成为机器人第一大生产国,并且形成了浓厚的机器人文化,工业机器人约占全球60%份额,代表企业有发那科、安川、那智不二越等。欧洲占据全球工业机器人30%的市场份额,代表企业有瑞士的ABB、德国的库卡、意大利的柯马等。

精密减速机、交流伺服电机及控制器是机器人最核心的零部件。目前全球机器人行业,75%的精密减速机被日本的Nabtesco和HarmonicDrive两家垄断(业界俗称RV减速机和谐波减速机),其中Nabtesco在工业机器人关节领域拥有60%的市场占有率。而交流伺服电机及控制器基本被日本、德国、美国垄断,代表企业有日本的安川、松下,德国的西门子,美国的PMAC。

近年,国内越来越多的企业在生产中采用了工业机器人,而市场需求也在不断扩大。我国国产机器人技术有了较大发展,部分已经与国外的技术水平相当,国内市场份额比重逐渐上升。

工业机器人行业盈利能力

政府加大力度的整改等致使行业面临大步向前发展,行业资源进一步向优势企业集中。要提高经济效益,必须提高劳动生产率,从而降低消耗。但劳动生产率提高,经济效益不可能提高,还会降低。国家政策将全力扶助我国工业机器人向前发展。预测到2015年国内工业机器人行业经济效益还将有很大的提高。