详细分析我国润滑油行业现状及发展前景分析

近十多年来,我国润滑油市场发展十分迅速,已经成为全球第二大润滑油市场。随着我国工程机械、电力、汽车、冶金、钢铁、模具、机床行业的快速增长,装备技术的不断提升,汽车产业已经成为推动我国经济发展的巨大动力之一,同时也带动了旺盛的中高端润滑油需求量的增长。然而,近年在国家宏观调控政策的影响下,我国经济增长速度放缓,工程机械、汽车生产等行业增速下滑,快速发展的润滑油市场需求下滑,发展速度减缓。经济发展增速回落和润滑油市场需求放缓,给所有润滑油企业敲响了警钟。经过了几年的快速发展,润滑油行业发展进入调整时期。随着我国润滑油产业规模的不断扩大,资源相对集中,润滑油产业链协同发展的格局将进一步深入。

加快润滑油技术的发展和创新,需与时俱进。愈演愈烈的市场集中度,将淘汰一批市场薄弱、走低端生产的路线的企业。未来几年,随着国Ⅳ标准的全面实施,乘用汽车保有量的不断增长,建立一部机制完善的乘用车润滑油规则成为必然。随着润滑油在航空航天、高速铁路、远洋运输等领域高端技术应用水平的提升,对润滑油产品的技术和需求也会不断提升。我国润滑油行业正在步入崭新的发展阶段,结构调整、技术升级已成为整个行业面临的首要任务。另外,车市的不断加温及国内润滑油市场消费能力的提升,国外各大润滑油品牌也纷纷抢占中国,中国润滑油民族品牌发展任重道远。2014-2020年,我国润滑油表观消费量呈波动增长趋势。2020年上半年,随着海外公共卫生事件影响的不断扩大,国际原油暴跌,波及到国内市场,经济发展受阻,国内润滑油招标信息企业订单量大幅减少。

第一节 润滑油行业发展状况

一、润滑油行业发展阶段

近十多年来,我国润滑油市场发展十分迅速,已经成为全球第二大润滑油市场。随着我国工程机械、电力、汽车、冶金、钢铁、模具、机床行业的快速增长,装备技术的不断提升,汽车产业已经成为推动我国经济发展的巨大动力之一,同时也带动了旺盛的中高端润滑油需求量的增长。

然而,近年在国家宏观调控政策的影响下,我国经济增长速度放缓,工程机械、汽车生产等行业增速下滑,快速发展的润滑油市场需求下滑,发展速度减缓。经济发展增速回落和润滑油市场需求放缓,给所有润滑油企业敲响了警钟。经过了几年的快速发展,润滑油行业发展进入调整时期。随着我国润滑油产业规模的不断扩大,资源相对集中,润滑油产业链协同发展的格局将进一步深入。

加快润滑油技术的发展和创新,需与时俱进。愈演愈烈的市场集中度,将淘汰一批市场薄弱、走低端生产的路线的企业。未来几年,随着国Ⅳ标准的全面实施,乘用汽车保有量的不断增长,建立一部机制完善的乘用车润滑油规则成为必然。随着润滑油在航空航天、高速铁路、远洋运输等领域高端技术应用水平的提升,对润滑油产品的技术和需求也会不断提升。

我国润滑油行业正在步入崭新的发展阶段,结构调整、技术升级已成为整个行业面临的首要任务。另外,车市的不断加温及国内润滑油市场消费能力的提升,国外各大润滑油品牌也纷纷抢占中国,中国润滑油民族品牌发展任重道远。

二、润滑油行业发展现状

润滑油具有工业消耗品的属性,需要定期补充、加注或更换,其需求量与我国工业制造业的发展息息相关。2000年我国工业增加值为40033.59亿元,2017年已经达到279997亿元,工业制造业的发展促使我国润滑油需求量持续增长。据不完全统计,截至2017年12月,中国润滑油市场需求量为530万吨(不含白油、橡胶油、防冻液等),同比增长1.9%。从近几年市场需求量看,中国润滑油行业已进入平稳发展期,稳增长的动能和潜力正在积聚,未来润滑油产业结构和发展质量必将得到进一步的优化提升。

经过多年的高速增长,中国经济已成为全球第二大经济体和全球经济增长的引擎。随着我国经济的快速发展、工业化进程的不断加快以及汽车保有量的持续增长,我国已经成为全球最大的润滑油消费国和生产国,年度需求量占全球润滑油总需求量的比例已从2002年的10.15%上升到2017年的22.6%。

从整个行业品牌格局看,在品质升级的大浪淘沙中,越来越多的中小品牌的日子越发艰难。LubTop2017中国润滑油十大品牌线下销售额达到58.2%,同比上升1个百分点;2017年阿里系机油电商成交量前21名的品牌,其机油成交量之和占全网成交量的70.65%。从这部分数据看,以长城、昆仑、壳牌、美孚、嘉实多等为首的规模以上行业品牌进一步扩大市场占有率,占据行业的制高点和主流位置,整个润滑油市场的品牌集中度也将越来越高,中国润滑油行业竞争正逐步迈向品牌竞争阶段。

三、润滑油行业发展特点

在过去几年,润滑油客户的特点发生了变化:人们越来越注重产品的舒适体验,而非价格、品牌这些既往的硬性标准。对于一些年轻用户,舒适产品背后更是对应了一种随性、自由的生活态度。

如今,消费者群体的变化让很多传统企业、行业从业人士不得不重新思考自己的产品定位和营销策略。告别价格战,告别单纯单一的以产品性能为衡量标准,应该会成为很多传统企业变革的方向。

1、我国润滑油行业的周期性与其下游行业如工程建筑、能源、冶金、电力、化工、船舶、金属加工等制造业的景气度密切相关,受国民经济周期波动的影响较大。

2、润滑油行业作为工业消耗性材料,存在一定的季节性,但波动不明显。

3、我国润滑油生产、消费地理分布与地区经济相关性较大。润滑油企业往往靠近需求区域建厂,经济发达地区通常也是润滑油主要生产地区,近年来华东地区一直是国内最大的润滑油生产地区,2017年占国内润滑油产量的39.5%。

四、润滑油行业商业模式

润滑油行业具有专业研发、专业生产、个性化需求的特征。市场规模大但竞争较为激烈,国内外大型石化企业均进入国内市场。民营润滑油企业根据自身的技术特点、业务特点以及客户资源情况,逐步适应行业竞争,在汽车整车制造和汽车后市场形成了符合自身特点的经营模式。目前,行业内民营企业经营模式按照业务特点可分为以下两类:

第一类是主要通过为国内外大型润滑油企业代加工的经营方式获取利润。该类企业形成了相对固定的客户群体,并保持了一定的生产规模,盈利水平稳定,但无自主品牌和销售渠道,发展空间有限。

第二类是在润滑油领域内进行自主品牌和销售渠道建设。以自有产品开发、生产、销售为主,通过全面的产品线顺应润滑油行业的发展趋势。该类企业的核心竞争力除品牌、渠道外,还具备响应速度快、成本控制能力强、贴近客户需求、渠道控制力强等特点。

第二节 润滑油行业市场分析

一、润滑油市场整体状况

在经济高速发展的背景下,我国润滑油市场规模不断扩大。但随着2013年我国经济发展进入新常态,宏观经济增速下降,与润滑油产业相关度高的核心产业萎缩,产业整合淘汰落后产能,高档产品普及带来的换油期延长,润滑油市场整体增长也在逐渐放缓。中国润滑油表观消费量稳居全球第二,中国润滑油市场虽大,但竞争者众多,市场上品牌杂乱,良莠不齐。未来几年,预计润滑油市场整体增长也将逐渐放缓。在市场需求增长放缓的同时,国内近几年新投资的基础油生产装置和润滑油调和装置将陆续投产,这将导致各企业之间的竞争愈演愈烈。

二、润滑油行业市场规模

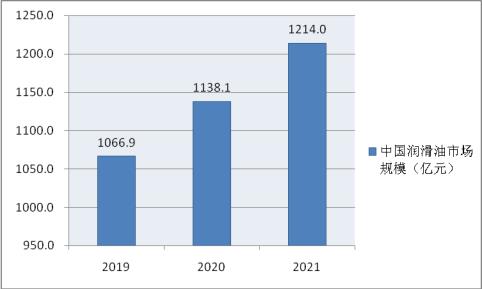

自2016年以来,我国成为全球最大的润滑油生产及消费国,到2021年中国润滑油市场规模达约1214亿元。

图表:2019-2021年中国润滑油市场规模(单位:亿元)

三、润滑油市场品牌现状

我国润滑油十大品牌基本由国外品牌占据,其中美孚、壳牌和嘉实多润滑油占据“中国润滑油十大品牌”的前三位;在自主品牌方面,高科润滑油、领航润滑油和司能润滑油占据“中国润滑油自主品牌十强”的前三位。总体来看,国外厂商在我国润滑油市场的竞争力更强,而国产品牌也正逐渐提升竞争力,消费者的认可度也逐步提升。

四、润滑油市场价格走势

价格机制是润滑油市场机制中的基本机制。所谓价格机制,是指在竞争过程中,与供求相互联系、相互制约的市场价格的形成和运行机制。价格机制包括价格形成机制和价格调节机制。价格机制是在市场竞争过程中,价格变动与供求变动之间相互制约的联系和作用。价格机制是市场机制中最敏感、最有效的调节机制,价格的变动对整个社会经济活动有十分重要的影响。商品价格的变动,会引起商品供求关系变化;而供求关系的变化,又反过来引起价格的变动。

润滑油的价格受到原材料成本和市场竞争两方面的影响。原料成本主要是基础油和添加剂的费用。而影响基础油价格的最主要的因素是原油价格。

五、润滑油企业海外拓展

全球石化产业市场的重心正在由欧美向亚太转移,中国石化润滑油公司采取投资建厂等方式,在海外市场建立润滑油投资、生产、营销、管理一体化的经营模式,打造中国制造到中国创造的发展样本。亚洲与其他新兴经济体对于石油、天然气的需求持续增加,全球石化产品需求重心因此东移。调查数据显示,到2020年预计60%以上的全球石化需求增长将来自亚洲,全球各大石化巨头都致力于为该地区的增长做好战略部署。

与其它跨国公司一样,中国石化重视润滑油业务的国际化发展,制定了三步走发展计划,即第一步是重点开拓亚太市场、第二步是实现海外建厂、第三步是逐步建立起全球营销服务网络。2013年7月上旬,中国石化在新加坡润滑油脂项目已竣工投入营运,这是中国石化炼化业务板块第一个海外直接投资建设的项目,也是中国石化润滑油以新加坡为根据地,布局亚太市场的战略正式实施。新加坡润滑油脂工厂位于新加坡本岛西南部裕廊工业园区,2011年7月开工建设,占地约60亩,产能每年10万吨。该项目具有世界领先的润滑油脂生产装备和加工工艺,其中90%采用自有知识产权的技术。

新加坡是继美国休士顿,荷兰鹿特丹之后的世界第三大炼油中心,通过新加坡买卖的原油现货