详细分析我国肥料制造行业进入品牌竞争

1月13日,首批出口缅甸化肥通过大临铁路运抵云南临沧,在大临铁路通车前,该片区的货物以汽车运输为主,但汽车运价和运量受市场、车源、天气等方面因素影响大,每天都处于“波动”状态,稳定性以及可控性差,铁路运输具有不受天气影响、低能耗、低污染、运量保障、能力强的明显优势。临沧站货运业务的开通,意味着仓储可以从工厂前移至临沧,缩短公路运距,降低公路不确定性影响,对降低运输成本有很大促进作用。这次1300吨化肥‘公转铁’专列首发,运到时限我们很满意。

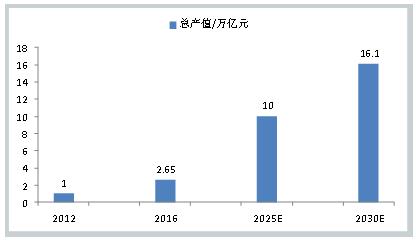

数据显示,“十三五”规划为氮肥行业提供了供给侧改革目标:到2019年氮肥总产能控制在6000万吨,其中淘汰落后产能500万吨;尿素产能控制在7600万吨-7800万吨,其中淘汰落后产能不少于1000万吨,产能利用率提升至85%-90%。未来化肥市场峰期如何?

2021年肥料制造行业进入品牌竞争

化肥产业在农业中的战略地位:化肥作为确保粮食增产、农民增收的重要物质基础,已成为现代农业生产中不可或缺的战略性物资。当前中国的肥料制造行业已进入品牌竞争、产业链竞争和商业模式竞争阶段,肥料制造企业的竞争不仅体现在价格的竞争或产品的竞争,更多的是体现为品牌的竞争和商业模式的竞争。

化肥行业是重资源型产业,原料来源的矿产资源是战略性资源。谁掌控了稀缺的矿产资源,谁就具备一体化资源和产业配置优势,就拥有了成本、效益和抗风险的本钱。未来,没有原料之忧的企业将在市场上显示出很强的、持久的生命力。

我国化肥行业产能过剩严重,化肥企业资金周转速率较低,企业不得不加大社会融资力度,对于短期借款融资的需求较高,相应的利息支付较高。2012-2016年我国化肥制造行业利息支出呈现逐年上升的趋势,2016年化肥制造行业利息支出231.42亿元,较2012年增长50.46%。

我国化肥制造业税金规模变化较为平稳,由于化肥是农业生产重要的支撑产业,国家对于化肥企业的给予一定的优惠和补贴政策,税金规模受国家政策影响大,较为稳定。

多家肥企发布了年度业绩公告,均表现为重大亏损。化肥市场不景气、生产成本上升为多家肥企的主要亏损原因。对于整个化肥行业来说,2016年盈利情况都不佳,相比前几年出现大幅下滑。氮肥和磷肥是下滑最明显的两个行业。

氮肥全行业亏损222.8亿元,较2015年增亏193.9亿元,行业亏损面50.7%。磷肥全行业利润6.4亿元,大幅下降71.7%,行业亏损面26.9%。钾肥全行业利润24.3亿元,大幅下降40.7%,行业亏损面34.2%。2016年中化化肥亏损超46亿,云天华亏损33亿元,湖北宜化亏损12.49亿。另一方面,恶性的价格竞争,产品同质化严重,导致企业利润低,投入研发不足,相对于国外,上市肥料企业市值整体偏低,6万亿的农业总产值并没有诞生市值过千亿的农药肥料企业。

总体来看,化肥行业偿债能力偏弱,资产负债率偏高且仍有小幅上升趋势,而刚性债务比率较高,2016年年末平均值为73.50%,短债占比也持维持在60%以上,而货币资金对短期债务覆盖率较低且持续下行,2016年年末仅33.16%。行业整体债务结构问题与偿债风险较大问题突出。